- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

La corresponsabilidad del FMI en la crisis argentina 2018-2019

INFORME

Lo que no vas a encontrar en la revisión del organismo sobre el préstamo otorgado

Un informe de los economistas del CEPA develan datos sobre el endeudamiento con el FMI que el gobierno de macri y sus aliados dejaron a los argentinos, revisando datos del organismo financiero internacional.

EL INFORME:

PARTE 1. ¿Cómo funciona el Fondo Monetario Internacional?

1. Estructura y funcionamiento

El Fondo Monetario Internacional es un organismo multilateral surgido de los Acuerdos de Bretton Woods en 1944 en el marco de la finalización de la 2° Guerra Mundial. Como la mayoría de los organismos multilaterales surgidos en la época, funciona a través de la representación parcial.

¿Por qué parcial? Porque la cantidad de votos de cada país en el organismo está determinada por la cantidad de cuotas, esto es, la cantidad de dinero que cada país mantiene depositado en forma permanente en el organismo. Es decir, no hay relación un país = un voto.

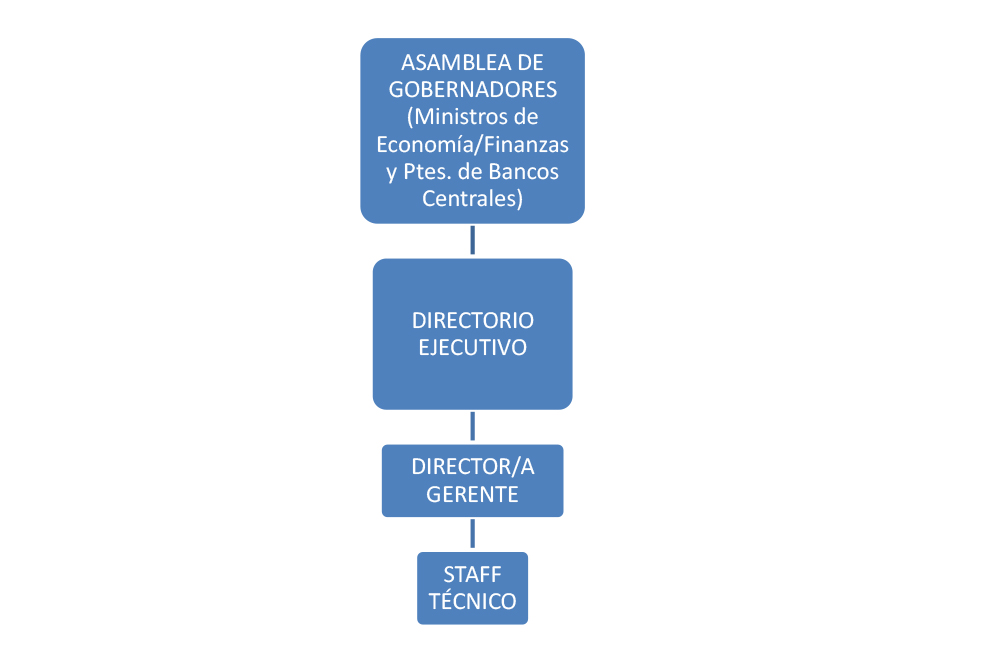

El órgano de mayor jerarquía dentro del organismo es la Asamblea de Gobernadores, compuesta por los Ministros de Economía/Finanzas/Hacienda (según la organización en cada país) y Presidentes de Bancos Centrales de cada uno de los 189 países miembros. Se reúnen típicamente una vez al año y la Asamblea retiene ciertas capacidades en materia de revisión de los Estatutos, admisión de nuevos miembros, revisión de cuotas, etc., siendo la más importante la conformación del Directorio Ejecutivo. Es también importante aclarar que la mayoría de las decisiones de relevancia requieren una mayoría agravada en algunos casos del 70% y en otros del 85% por lo que la cantidad de votos de cada país miembro tiene mucha relevancia en el funcionamiento del organismo.

El Directorio Ejecutivo se encuentra a cargo de las operaciones diarias del Fondo Monetario Internacional mediante la delegación de poderes que realiza la Asamblea de Gobernadores, está compuesto por 24 asientos designados por la misma asamblea. El/la Director/a Gerente es designado por el Directorio Ejecutivo por mandatos de 5 años.

En el gráfico siguiente podemos observar cómo está compuesto el Directorio Ejecutivo: cada rectángulo es un asiento, donde se señala qué países son representados y puede observarle cuál es su tamaño relativo, que a su vez representa la proporción de votos que cada asiento comanda.

Gráfico 1. Composición de los asientos del Directorio Ejecutivo del FMI

Fuente: elaboración CEPA en base a FMI

Estados Unidos no sólo tiene un asiento propio, sino que además posee el 16,51% de los votos totales, lo que le permite en la mayoría de las decisiones importantes retener el poder de veto, al impedir sólo con su voto que se alcance el 85% necesario de consenso. Ningún otro país o asiento del Directorio Ejecutivo supera el 6,5% de los votos, siendo la mayoría de ellos compartidos por varios países. Argentina (destacado abajo a la derecha) comparte asiento con varios países de América del Sur (excepto Brasil), reteniendo colectivamente el 1,6% de los votos dentro del organismo.

El Directorio Ejecutivo designa al/la Director/a Gerente por mandatos de 5 años para que lleve adelante la representación del organismo y la dirección del Staff Técnico del FMI. Pero es importante recalcar que las decisiones tomadas por del/de la Director/a Gerente siempre deben ser refrendadas por el Directorio Ejecutivo. Dicho de otra manera, el cambio en la Gerencia del organismo no tiene prácticamente impacto en las decisiones del organismo ya que estas deben pasar obligatoriamente por el Directorio Ejecutivo.

2. El sostenimiento del status quo y la asistencia a emergentes

El peso relativo de cada país miembro en el organismo se analiza en función de una fórmula que está sujeta a revisión, que pondera los países según las siguientes variables: PBI, Apertura, un indicador de variabilidad y el nivel de reservas. La fórmula fue modificada en el año 2008 en el contexto de la crisis financiera internacional para dotar de mayor peso relativo en las decisiones del organismo al bloque de países conocidos como BRICS (Brasil, Rusia, India, China y Sudáfrica). Cualquier modificación de cuotas o de la fórmula de actualización requiere una mayoría agravada en el organismo, es decir, una aceptación de al menos el 85% de los votos (asignados en función de las cuotas). Al tener Estados Unidos una cuota superior al 17% puede bloquear cualquier intento de modificación desfavorable a sus intereses gozando en los hechos de poder de veto.

Gráfico 2.Cuotas vigentes en el FMI, cuotas según formula de actualización vigente (al 2016) y poder de veto en función de la mayoría agravada.

Fuente: elaboración CEPA en base a FMI.

El último intento de revisión de cuotas finalizó sin éxito por el ejercicio del poder de veto que ostenta Estados Unidos en el organismo. De respetarse la fórmula de actualización acordada en el año 2008 Estados Unidos debería perder el poder de veto al quedar su cuota por debajo del 15% necesario para bloquear las decisiones con mayoría agravada. Los países europeos también perderían votos, que serían distribuidos principalmente en China y países del sudeste asiático. De aceptarse esta reformulación, a China le alcanzaría llegar a un acuerdo con 1 o 2 socios minoritarios para obtener poder de veto y desafiar la conducción tradicional del organismo.

Es en este marco que debe interpretarse la duplicación de cuotas mediante la emisión de DEG efectuada en 2021 sin un cambio en la representación relativa que ostenta cada país. La duplicación de cuotas es un acuerdo que evita la incomodidad de Estados Unidos de tener que ejercer su poder de veto activamente, y al mismo tiempo permite posponer nuevamente la discusión de la representación proporcional al interior del organismo. Es parte del balanceo político que debe mantener la Directora Ejecutiva del organismo con los países miembros con el objeto de evitar conflictos que impidan su funcionamiento, una manera de ganar tiempo en la discusión sobre la representación y el poder de veto y su ejercicio en el mismo.

3. El FMI durante la pandemia de COVID-19

La emergencia global a raíz de la pandemia de Covid-19 no limitó su impacto a los lamentables fallecimientos y las medidas de confinamiento establecidas por los distintos países con el objeto de limitar la propagación del virus, sino que además alteró profundamente los flujos comerciales y financieros. En este contexto, el FMI aceleró los plazos para facilitar el acceso a nuevo financiamiento y estableció rebajas de tasas y condonaciones de deuda para países de bajos ingresos. La Argentina, por las negociaciones en curso y por estar considerado como un país de ingresos medios quedó afuera de gran parte de los paquetes de ayuda dispuestos por el organismo multilateral.

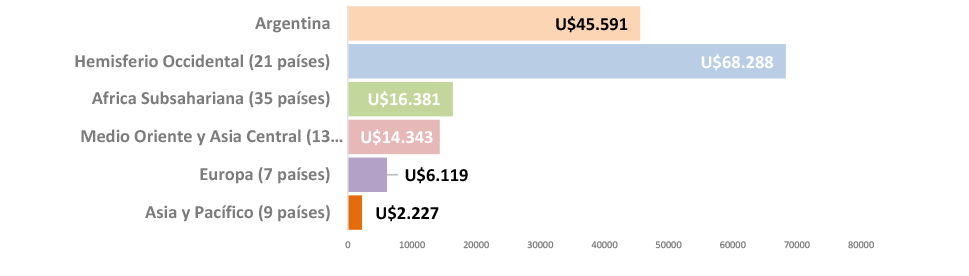

Para poner en contexto la ayuda brindada por el FMI a sus países miembro por la emergencia sanitaria y lo “salvaje” del monto desembolsado en la Argentina entre 2018 y 2019 adjuntamos el siguiente gráfico que detalla los préstamos otorgados en el marco de la pandemia.

Gráfico 3.Prestamos de asistencia otorgados por el Fondo Monetario Internacional en el marco del Covid-19 y comparación con el préstamo otorgado a la Argentina en 2018 (en millones de dólares a marzo del 2021) [1].

Fuente: elaboración CEPA en base a FMI.

En total, el monto desembolsado en la Argentina para rescatar al gobierno de Mauricio Macri de su propio modelo económico supera el total otorgado a todos los países que se encuentran fuera de la órbita del hemisferio occidental (según las categorías regionales del FMI). Es decir, el compromiso monetario del FMI con la continuidad del gobierno de Cambiemos es superior al compromiso del organismo con otros 64 países para hacer frente a la crisis desatada por la pandemia. Es quizás la demostración más contundente de lo insólito del acuerdo stand-by firmado en el año 2018 y su posterior ampliación.

Si se hubiesen cumplido todos los desembolsos del acuerdo ajustado en octubre de 2018 que totalizaban aproximadamente USD 57.000 millones se hubiese superado la mitad de lo que el FMI desembolsó durante la pandemia a 85 países.

Vale la pena recordar en este contexto las palabras del presidente Alberto Fernández en ocasión de una visita oficial a México:“Fueron la campaña política más cara de la historia de la humanidad y la tenemos que pagar los argentinos” [2].

PARTE 2. Crédito a la administración Macri: un apoyo inédito e irregular en la historia del organismo plagado de incumplimientos

El préstamo otorgado por el FMI al gobierno de Cambiemos presenta una serie de características que lo convierten en excepcional. No solamente su magnitud fue inédita para la historia del organismo, sino que además se vulneraron buena parte de los procedimientos formales para su implementación. También se observa un notorio incumplimiento de 3 de los 4 criterios de excepcionalidad que el propio organismo establece en su estatuto para aquellos créditos que superan determinadas relaciones técnicas entre su cuta y los montos prestados. Por último, la fuga de capitales constituye una patente vulneración del artículo 4 del estatuto del organismo. A continuación, se desarrollan cada uno de los ejes mencionados.

1. Inédito monto comprometido en el acuerdo firmado con el gobierno

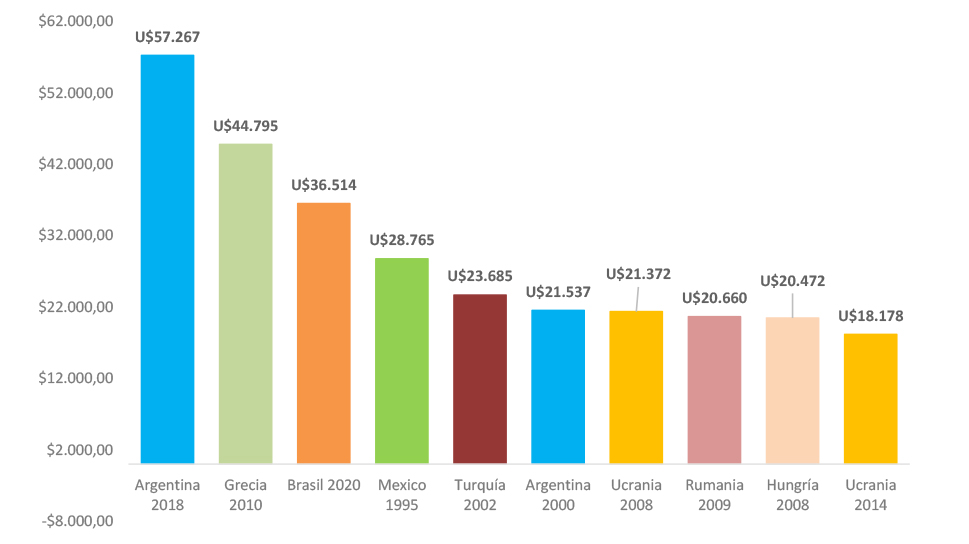

Como se observa en el gráfico siguiente, el préstamo Stand-By a la Argentina, tal como se había acordado, constituye el mayor de la historia del organismo. Incluso considerando sólo los desembolsos realizados, los montos girados superan al segundo puesto en el ranking.

Gráfico 4. Diez mayores programas Stand-By del FMI desde 1994 en millones de dólares constantes.

Fuente: elaboración CEPA en base a FMI e inflación de EE. UU.

Inclusive, si nos detenemos en observar la situación crediticia del FMI al momento del otorgamiento, se trató de un caso excepcional, considerando que más del 40% de los montos comprometidos en programas de apoyo financiero del organismo se encontraron concentrados en la Argentina, como surgió de los Estados Financieros publicados por el organismo. En efecto, los montos otorgados a la Argentina superaban a los 4 mayores deudores siguientes del organismo. Se trata de un caso extremo de exposición al riesgo crediticio soberano por parte de un organismo que debería velar por la salud del sistema financiero global.

2. Incumplimientos formales, falta total de transparencia y falta de información pública.

De acuerdo con lo que indica la investigación impulsada por la Coordinadora de Abogadxs de Interés Público (CAIP), el Movimiento Nacional de Empresas Recuperadas (MNER) y el Centro de Estudios Estratégicos para la Integración Financiera (CINFIN) [3], se evadieron procedimientos administrativos y diversos requisitos legales obligatorios, a saber:

- Ausencia de constancia de actos administrativos mediante los cuales se haya decidido tomar el crédito. No obra en el expediente decreto presidencial alguno, así como tampoco Resolución del Directorio del BCRA ni Resolución del Ministerio de Hacienda.

- Incumplimiento del art. 61 de la Ley de Administración Financiera Argentina (Ley N° 24.156), el cual indica que “en los casos que las operaciones de crédito público originen la constitución de deuda pública externa, antes de formalizarse el acto respectivo cualquiera sea el ente del sector público emisor o contratante, deberá emitir opinión el Banco Central de la República Argentina sobre el impacto de la operación en la balanza de pagos…”. Sin embargo, no hay constancia del dictamen previo del Banco Central de la República Argentina sobre cómo el crédito que se pretendía tomar iba a impactar en la balanza de pagos.

- Ausencia de constancia de haberse suscripto acuerdo alguno. Sólo se conoce la Carta de Intención y sus memorandos adjuntos.

- Los datos y las proyecciones que contienen los memorandos adjuntos a la Carta de Intención no se vinculan con ningún estudio, informe, dictamen u opinión técnica previa.

3. Incumplimientos de los principales criterios de acceso excepcional en el crédito otorgado en 2018.

Cabe recordar que el acceso excepcional para la aprobación del crédito por parte del FMI incluye 4 criterios [4] que deben cumplirse para que pueda otorgar desembolsos cuando se superan ciertos límites de seguridad relativos a la relación entre los préstamos y las cuotas que cada país mantiene en el organismo (es decir, cuando los desembolsos de un programa superan el 145% de la cuota en un año, o superan acumulativamente el 435%). Son límites de seguridad que el organismo ha establecido con el objetivo de salvaguardar y garantizar el uso responsable de los recursos teniendo en cuenta que los mismos no son infinitos. Ambos límites fueron vulnerados en el programa de 2018.

Gráfico 5. Montos acordados en los programas del FMI y límites de seguridad (en porcentaje de la cuota que Argentina mantiene con el organismo.

Fuente: elaboración CEPA en base a FMI

Los criterios son los siguientes:

- El país miembro debe enfrentar una crisis de balanza de pagos que no pueda solventarse mediante el acceso convencional.

- La deuda pública debe encontrarse en un sendero de alta probabilidad de repago en el mediano plazo.

- El país miembro debe tener una perspectiva favorable en torno a su regreso a los mercados internacionales de crédito en un plazo y monto que permita el repago de los fondos obtenidos por el organismo.

- El programa propuesto por el país miembro debe poseer una perspectiva de éxito lo suficientemente fuerte no sólo en términos técnicos, sino también en términos de capacidad institucional y política para llevarlo a cabo.

Al menos 3 de los 4 criterios necesarios para habilitar el uso del acceso excepcional a los fondos provistos por el organismo fueron de dudoso cumplimiento, violando las normas internas del FMI. Solo está fuera de discusión el punto 1: Argentina atravesaba una crisis de balanza de pagos que excedía las posibilidades de un acceso convencional. Sin embargo, el problema no eran los montos de financiamiento, sino las políticas aplicadas. A continuación, nos detenemos en el análisis de los criterios 2, 3 y 4.

Criterio 2: “Sustentable, pero con baja probabilidad”

“El nivel de deuda sustentable para las economías de mercados emergentes puede ser más bajo de lo que se había pensado, dependiendo de las características económicas del país. Por lo tanto, en la conducción de la política fiscal deberán tenerse en cuenta no solo los desequilibrios fiscales anuales sino también el monto global de la deuda pública.” (Lección N° 2, Informe sobre la evaluación del papel del FMI en argentina, 1991–2001, 30 junio 2004).

Desde el inicio del programa, y a pesar de las enormes diferencias en las proyecciones exhibidas con anterioridad y el resultado real, el FMI sostuvo para el caso argentino que la deuda era “Sustentable, pero con baja probabilidad”. Curiosamente el mismo organismo sostenía que la deuda pública estadounidense se encontraba en un sendero insustentable (Art. IV junio 2019 [5]).

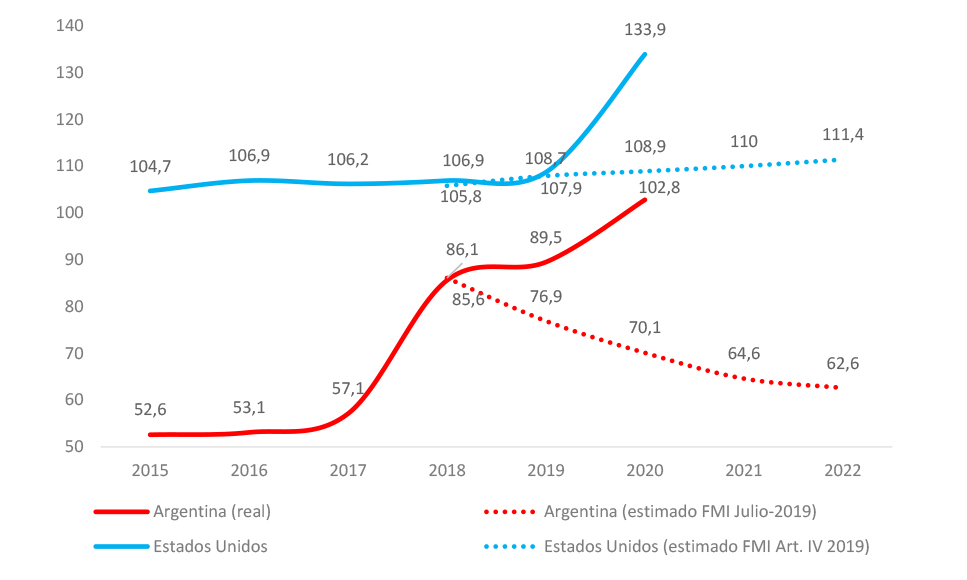

EL FMI hizo este análisis a pesar de que la deuda estadounidense se encontraba denominada en su propia moneda mientras que, para el caso argentino, implicaba un 78% denominada en moneda extranjera, haciendo que la capacidad de repago sea extremadamente susceptible a variaciones del tipo de cambio. En el gráfico siguiente observamos la evolución de ambos senderos de deuda pública bruta como porcentaje del PBI donde se puede ver el comportamiento explosivo en el caso de Argentina debido a su sensibilidad a variaciones del tipo de cambio.

Gráfico 6. Deuda pública bruta en porcentaje del PBI, 2015-2022

Fuente: elaboración CEPA en base a FMI y Ministerio de Economía.

Además, el FMI eligió ignorar las diferentes capacidades de acceso a mercados, ya sea por la escala y/o por los diferenciales de tasa. Parece poco creíble que bajo los mismos criterios técnicos de evaluación el sendero de deuda pública estadounidense no fuera sustentable y el argentino sí. Especialmente si tenemos en cuenta la dinámica explosiva que tuvo durante la vigencia del programa o sí ponderamos las posibilidades de financiamiento del Tesoro estadounidense. El reconocimiento de la escasa sustentabilidad del sendero de deuda pública argentina hubiese forzado al FMI a suspender el programa de desembolsos y a reclamar una reestructuración de vencimientos de la deuda pública en el año 2019, situación que terminó ocurriendo durante el año 2020.

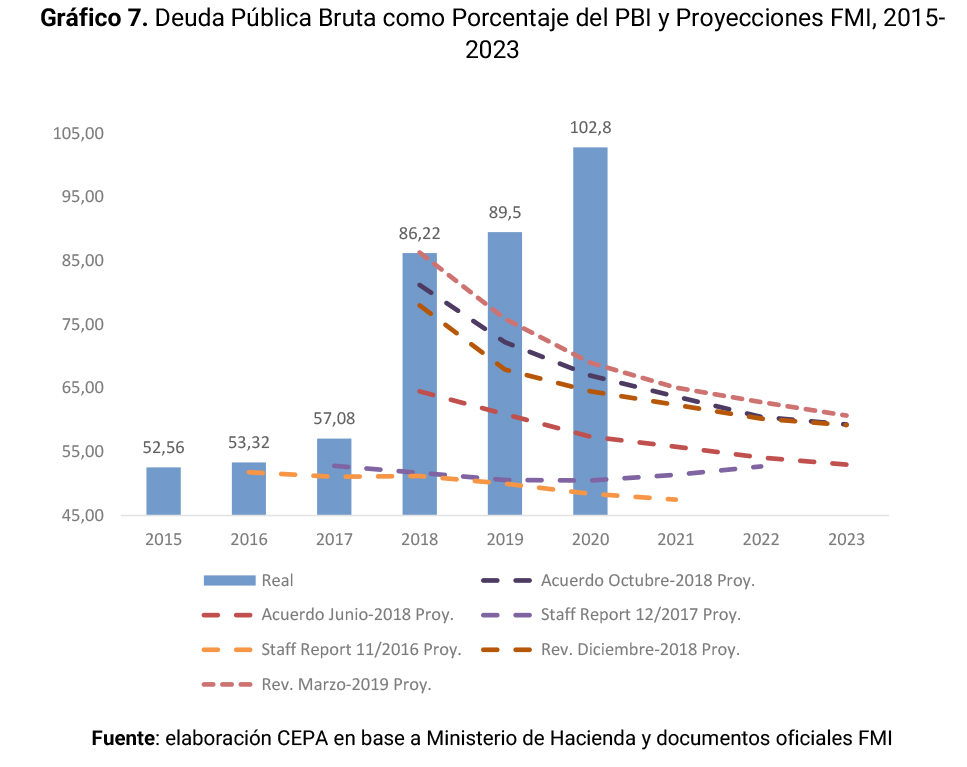

Gráfico 7. Deuda Pública Bruta como Porcentaje del PBI y Proyecciones FMI, 2015-2023

La deuda pública bruta como porcentaje del Producto Bruto Interno tuvo un comportamiento explosivo en el año 2018, pasando del 57,1% en el año 2017 al 86,2%. Este incremento lo explica principalmente la caída del producto, los desembolsos del FMI, y la variación del tipo de cambio, teniendo en cuenta que el 76,4%[6] se encontraba denominada en moneda extranjera. Pero lo interesante es observar que, a pesar de las recurrentes correcciones al alza en cada una de las revisiones (por ejemplo, en octubre del 2018 alcanzaba 81,2%), la sustentabilidad de la deuda igualmente permaneció caracterizada como “sustentable, pero con baja probabilidad” y la inclinación de la curva posterior se hizo más pronunciada para tratar de mostrar que se mantenían las metas hacia 2022 y 2023. Nada de esto ocurrió y en 2019 el ratio de deuda sobre Producto Bruto Interno alcanzó el 89,5%. Recién en febrero del año 2020 el FMI reconocería el carácter insustentable del endeudamiento.

Criterio 3: El mito del retorno a los mercados internacionales de crédito

La tercera condición para el acceso excepcional a los fondos del FMI es la perspectiva de un retorno a los mercados voluntarios internacionales de crédito.

Su cumplimiento era clave en el caso del programa argentino ya que el organismo admite en la última reformulación del programa que al adelantar los desembolsos se concentran los vencimientos de capital y que la única manera en que la Argentina pueda devolverlos en tiempo y forma implicaba recurrir al financiamiento en los mercados.

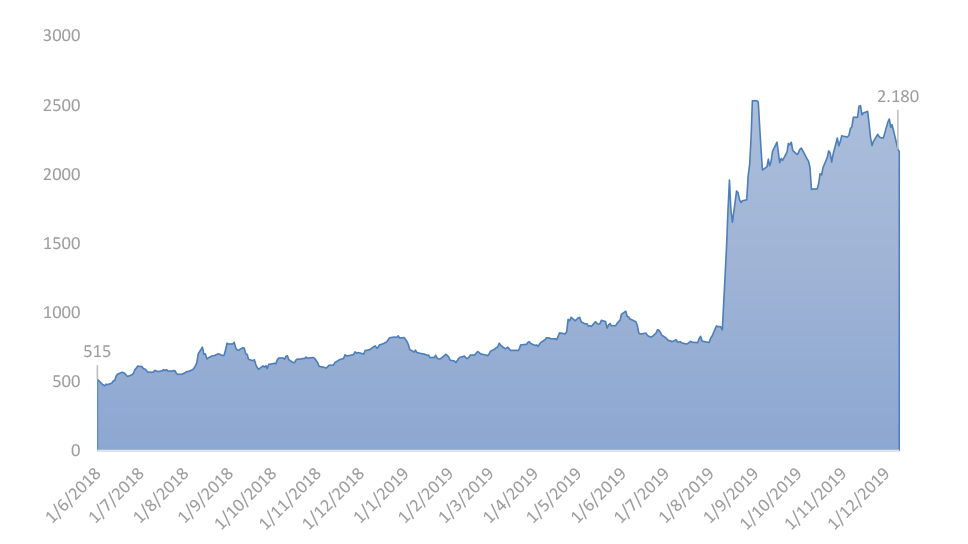

Sin embargo, cuando observamos lo que sucedió con el índice de Riesgo País, termómetro de la capacidad de endeudamiento soberano (gráfico N°8) lo que encontramos es que, desde el inicio del programa en 2018 hasta el fin del año 2019 el mismo se cuadruplicó. Y si tenemos en cuenta el momento del último desembolso efectuado en el programa, desde el retorno del FMI a la Argentina el mismo se había duplicado. No hubo ninguna señal positiva en la dirección de un eventual retorno al mercado voluntario de deuda desde el arribo del organismo que permitiera imaginar un resultado favorable. Sin embargo, los desembolsos continuaron hasta que el cambio de gobierno se volvió inevitable.

Gráfico 8. Índice de Riesgo País argentino (EMBI Arg.) desde el inicio del programa con el FMI, junio 2018- diciembre 2019

Fuente: elaboración CEPA en base a JP Morgan

La situación hacia finales de la gestión de Cambiemos mostró los límites de esta cuestión: el default de los instrumentos de deuda denominados en moneda local y los consensos sobre la necesidad de reestructuración de deuda.

Que el organismo haya convalidado la perspectiva de un regreso exitoso a los mercados internacionales de crédito fue un ejemplo del extremo optimismo que había en relación al programa. Después de todo, si el mercado no estaba dispuesto a financiar a la Argentina mientras se desarrollaban los desembolsos, ¿qué se podía esperar una vez que se hubiese agotado el financiamiento del prestamista de última instancia?

Criterio 4: ¿Hay un consenso político que haga sustentable al programa?

El último de los criterios para avalar el acceso excepcional a los recursos financieros del organismo internacional es la existencia de un consenso político hacia el sostenimiento del programa que garantice una alta probabilidad de éxito. Como vimos en los puntos anteriores, no había indicador ni interpretación favorable posible a la probabilidad de éxito del programa toda vez que los propios montos prestados por el organismo eran de una cuantía que hacía imposible su devolución. Pero ¿había además un sólido acuerdo político que permitiese garantizar, aun ante lo descabellado de sus aspectos técnicos, la continuidad del programa? El mecanismo para avalar el consenso político se relacionaba con la estrategia política del Gobierno de Cambiemos que pretendía negociar con un sector del peronismo diez puntos de acuerdo entre los que se encontraba “el «cumplimiento de las obligaciones con nuestros acreedores», particularmente con el FMI [7]. Pero el acuerdo se limitaba a una pequeña porción del espacio opositor: al senador Miguel Ángel Pichetto, al gobernador de Salta, Juan Manuel Urtubey, y al titular del Frente Renovador, Sergio Massa.

El acuerdo no sólo no se firmó, sino que incluso tuvo una recepción dispar entre los mencionados dirigentes. Mientras que Massa indicó que debía convocarse a toda la oposición [8] y los integrantes del kirchnerismo solicitaron votar en el congreso el acuerdo, Pichetto se sumó al sector oficialista convirtiéndose en candidato a vicepresidente de Macri y abandonando la oposición.

Adicionalmente, se ignoraron las declaraciones y planteos del resto del espectro político argentino. El 16 de junio de 2018, el presidente del bloque de diputados del FpV-PJ, Agustín Rossi indicó «Desde el bloque del FpV-PJ presentaremos un pedido de sesión especial para el martes próximo, con el objetivo de que el acuerdo con el FMI pase por el Congreso» [9]. A contramano de lo que actualmente demanda el organismo, aquel acuerdo nunca llegó al congreso.

Poco después, al momento de realizar el último desembolso de fondos previo a las elecciones primarias (12-07-2019) la fórmula presidencial de “Juntos por el Cambio” ya se había presentado con un mes de anterioridad, demostrando que el supuesto consenso político para la aplicación del programa no existía.

El FMI violentó claramente las normas de acceso excepcional. A ningún analista político que estuviera siguiendo el derrotero de la campaña electoral se le podría haber ocurrido que dicho consenso existía, cuando el rechazo al programa era parte integral de las plataformas de los partidos y frentes políticos opositores mayoritarios.

4. Notoria violación del estatuto el FMI en lo que respecta a la fuga de divisas.

La Sección 1 del Art. VI del estatuto del FMI en su inciso a) establece que “ningún país miembro podrá utilizar los recursos generales del Fondo para hacer frente a una salida considerable o continua de capital, y el Fondo podrá pedir al país miembro que adopte medidas de control para evitar que los recursos generales del Fondo se destinen a tal fin”. Sin embargo, en el inciso b) se manifiesta que “Nada de lo dispuesto en esta sección se interpretará en el sentido que impide utilizar los recursos generales del Fondo (…) para aumentar las exportaciones o en el curso ordinario de las operaciones comerciales, bancarias o de otra índole”.

Si bien el inciso b) habilita cierta interpretación benigna, si tomamos en cuenta que el rol del organismo es precisamente la asistencia financiera frente a crisis de balanza de pagos, y si tenemos buena voluntad respecto a lo que se considera el curso ordinario de las operaciones de un país, cuando observamos lo sucedido en la relación entre los desembolsos del organismo y la formación de activos externos del sector privado no financiero, no quedan dudas del uso irresponsable de los fondos en el caso argentino.

Gráfico 9. Desembolsos acumulados del FMI vs. Formación de Activos Externos Bruta (del sector privado no financiero) acumulada, 2018-2019

Fuente: elaboración CEPA en base a FMI y BCRA

Como puede notarse, desde el inicio del programa el equivalente de los recursos recibidos del organismo se ha destinado a financiar la formación de activos externos. Aparecen serios interrogantes respecto del real objetivo del préstamo: ¿tuvo como objeto la dolarización de las ganancias financieras derivadas de la política de Cambiemos en los primeros años de su gestión? Si así fuera, ¿la política acordada entre el Gobierno y el FMI habilitó la fuga?

Ha quedado en evidencia un uso irresponsable de los desembolsos toda vez que está en la potestad de las partes solicitar e implementar controles de manera de detener, o al menos regular decididamente, la fuga de divisas. En otras palabras, existían políticas alternativas que tenían el mismo potencial para resolver los problemas de la balanza de pagos, pero con un grado mucho menor de endeudamiento, y, en definitiva, menor costo en divisas, aún dentro de los parámetros de políticas permitidas por el organismo.

Desde el inicio de la gestión de Cambiemos, la combinación de un esquema de flotación cambiaria con tasas altas, en un marco de desregulación total a los movimientos de capitales, abrió el juego a una volatilidad que complicó el devenir del modelo en varias oportunidades(ver Cuadro 1 [10]). Fue así como, en un contexto de salida de fondos especulativos que desestabilizó el mercado cambiario, se habilitó el regreso al FMI en carácter de prestamista de última instancia, frente a la escasa posibilidad de obtener financiamiento externo en términos razonables y frente a la incapacidad de intervenciones efectivas del BCRA en el mercado de cambios, siendo estas erráticas y aportando escasa tranquilidad al mercado cambiario, como se evidencia en el cuadro a continuación. Finalmente, la inestabilidad del esquema llevaría a la implementación de las restricciones en compra de divisas, giros de utilidades, “parking” en el mercado de bonos local y otras medidas para dar marcha atrás con la liberalización, algunas de ellas implementadas luego de las elecciones primarias y las restantes con el gobierno entrante.

En línea con este análisis, fue el propio expresidente Mauricio Macri quien afirmó de manera pública en noviembre de 2021 haber solicitado y usado los dólares del FMI para dárselos a bancos comerciales que querían irse del país [11].

Cuadro 1. Principales modificaciones de la política cambiaria, 2003-2019

|

Regulaciones |

Gobiernos de NK y CFK (2003-2015) |

Objetivo |

Regulaciones |

Gobierno de MM (2016-2019) |

Objetivo |

|

Funcionamiento del MULC (Mercado Único Libre de Cambios) |

En octubre 2011 se limitó la compra de dólares. Pero además existía un funcionamiento del MULC más regulado: los actores que operaban en la plaza local tenían que solicitar autorización al Banco Central para sus operaciones. |

En el marco de la restricción externa (escasez de dólares), y alta fuga de divisas (en 2011 superó los 20 mil millones de dólares en un año) se aplicó en octubre 2011 un mayor control del mercado cambiario para regular la compra de dólares y reducir la fuga. También se limitó la remisión de utilidades de las empresas. El objetivo era no financiar la economía con endeudamiento externo (cuidar las reservas), funcionar sin condicionamientos |

Funcionamiento del MULC (Mercado Único Libre de Cambios) |

16/12/2015: desregulación del funcionamiento del Mercado Único y Libre de Cambios (fin del «cepo»). Desde 31/12/2016 se elimina el tope para la compra o venta de moneda extranjera en efectivo (que era de USD 2.500 mensuales para residentes y de USD 10.000 para no residentes). Por lo tanto, se terminó con la última exigencia del «cepo cambiario». El Banco Central es un actor más, no regula al resto. Total liberalización del mercado cambiario. 02/09/2019: introducción de controles cambiarios. Restricción de la compra de divisas hasta 10 mil dólares mensuales para atesoramiento, bloquean la remisión de utilidades y dividendos de empresas y obliga a liquidar dólares de exportaciones en plazos de hasta 5 días hábiles. |

El objetivo es que Argentina sea más atractiva para que los flujos de capitales decidan invertir en la plaza local. Esto se combina con toma de deuda externa: la vuelta a los mercados como tomador de deuda hace a la Argentina «interesante». |

|

Encaje (depósito obligatorio) a capitales golondrina |

30% |

Protege a la economía de los flujos de entrada y salida de capitales golondrina, que provocan crisis abruptas porque impactan en las reservas existentes en el Banco Central. |

Encaje (depósito obligatorio) a capitales golondrina |

0% |

Abrir la economía es parte de los requisitos de la banca internacional (como JP Morgan) que exigen eliminación total a las barreras a la entrada y salida de capitales especulativos. Aumento de vulnerabilidad externa. |

|

Permanencia mínima capitales golondrina |

365 días (decreto año 2005) |

Permanencia mínima capitales golondrina |

(Dujovne, 05/01/2017) |

||

|

Tasa de interés |

Tasas reales negativas hasta 2014. A partir de 2014 tasas de interés real levemente positivas |

Promover la inversión productiva (desincentivar la especulación financiera). El problema de una tasa de interés real negativa es que en un contexto de alta inflación y sin alternativas de inversión, la liquidez existente en la economía solía dirigirse al dólar. Esto profundizaba la ya existente restricción externa y dejaba la puerta abierta a corridas cambiarias (por ejemplo, a través de retenciones de cosecha o con el contado con liqui). A partir de 2014 se aplicó una política de tasas levemente positivas en términos reales que permitían no desincentivar la economía real y al mismo tiempo promover el ahorro. |

Tasa de interés |

Luego de la devaluación de diciembre de 2015 se aplicaron tasas sumamente altas que llegaron al punto máximo del 38%. La tasa de LEBAC al 27/04 alcanzó 32,75% en el mercado secundario, habiendo cerrado en la última colocación de corto en 26,25%, por encima del relevamiento inflacionario del REM Banco Central |

Dos objetivos: 1) Prioridad a la contención de la inflación a través del enfriamiento de la economía real (el diagnóstico es: «frenar la emisión monetaria»); 2) el negocio de la elevada tasa de interés «evita» la huida hacia el dólar en un contexto de alta inflación (nadie quiere pesos). Esto genera una encrucijada: si suben las tasas de interés se contiene el dólar, pero se promueve el negocio financiero en detrimento de lo productivo; si se baja la tasa de interés, la liquidez se va al dólar. |

|

Liquidación de divisas en plaza local (MULC) |

Existieron distintos plazos, pero en general se estipularon 15 días de plazo máximo para liquidar los dólares luego de la exportación, a las grandes (como las vinculadas al agro). Y 90 y 360 días de plazo para exportaciones industriales. Podía haber excepciones, pero no se superaba un año de plazo. |

El objetivo era que luego de las exportaciones, los dólares se liquiden en Argentina, en el MULC, para tener una oferta de dólares «compulsiva» local y no ser vulnerables a los dólares externos. Esto permitía cierto “colchón” para hacer frente a las corridas cambiarias. |

Liquidación de divisas en plaza local (MULC) |

Abril 2016: se amplió de 30 a 180 días el plazo para liquidación de trigo, cebada, centeno y avena. Agosto 2016: extensión a 5 años el plazo de liquidación para todas las mercaderías (agro, industria, etc.) Enero 2017: eliminación de la obligatoriedad de liquidar en el MULC para exportaciones de servicios (por ejemplo. venta de software al exterior). Noviembre 2017: eliminación de obligatoriedad de liquidar divisas por exportaciones. |

La extensión de plazos y/o eliminación de la obligatoriedad para liquidar divisas en Mercado Único y Libre de Cambios hace que se reduzca la oferta de dólares local, generando dependencia de dólares externos. |

Fuente: elaboración CEPA

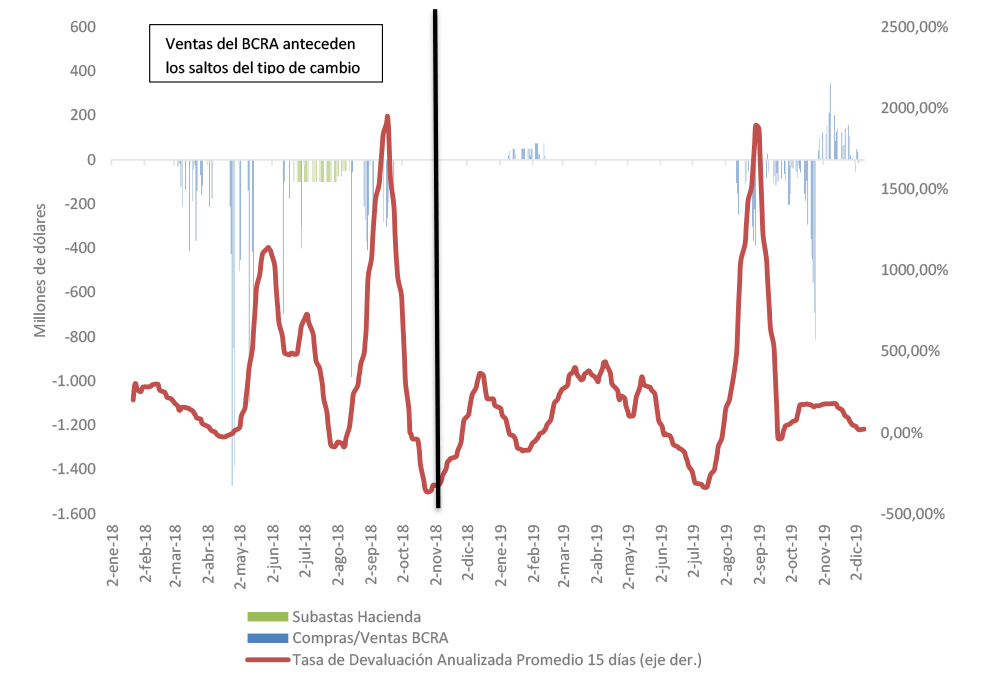

Gráfico 10. Intervenciones cambiarias del BCRA, subastas de Min. Hacienda (complemento de oferta) y tasa de devaluación anualizada promedio 15 días, 2018-2019

Fuente: elaboración CEPA en base a BCRA y Ministerio de Hacienda

En el gráfico 10 se observa que las intervenciones del BCRA tenían lugar previo a los saltos en la depreciación del tipo de cambio, demostrando la escasa efectividad de las ventas y la inconsistencia en la decisión de intervenir. Vender casi USD 1.400 millones a $20, para luego dejar de intervenir y convalidar un salto en el tipo de cambio hasta $28 sólo puede interpretarse como un subsidio a la formación de activos externos. Con la llegada del FMI y las subastas de divisas por parte de Hacienda ocurrió algo similar: se subastaron USD 3.275 millones para que tan sólo 15 días después el tipo de cambio pase de $30 a $38. Sólo con el establecimiento de las zonas de no intervención, un canal de flotación donde el BCRA sólo intervendría en los extremos, se logró contener la venta de divisas, sin impedir con ello la continuidad en la depreciación de la moneda.

“El Fondo le pidió a Dujovne que pusiera una restricción a la salida de capitales, un control de cambios, concretamente un cepo. Y lo que me dijo esta persona, que no quiero mencionar, pero mejor ubicada para darme el dato, imposible, es que Dujovne le contestó: “Eso es impensable”. La palabra fue “impensable”. Le preguntó «¿por qué impensable?» Y le contestó: “porque llegamos para sacar el cepo, no vamos a irnos con un cepo” [12]

De esta manera declaraba el ex miembro del FMI Héctor Torres, comentando los pedidos de intervención del organismo para frenar el drenaje de divisas que se encontró con una fuerte negativa en el gobierno local, quien antepuso la continuidad de sus slogansde campaña a las necesidades de estabilidad macroeconómica. Resulta llamativo y genera suspicacia que los integrantes de la cartera económica en aquel momento negaron los pedidos del organismo para establecer medidas que impidieran la fuga de divisas y la explosión del tipo de cambio. El propio ex presidente Mauricio Macri manifiesta en su libro recientemente publicado que una de las cosas que revisaría si pudiese volver el tiempo atrás es “no haber encontrado la manera de convencer al FMI de que nos permitiera intervenir en el mercado de cambios para controlar al dólar” [13]. Las contradicciones entre las partes no hacen más que remarcar la irresponsabilidad o el desinterés manifiesto en el manejo macroeconómico. Mientras que la responsabilidad de los funcionarios locales se relaciona con las políticas aplicadas, la responsabilidad del organismo internacional recae en la negativa a suspender el programa y sus desembolsos ante los reiterados incumplimientos. La complicidad del FMI contribuyó a incrementar la inestabilidad y a agravar los problemas que hoy se intentan resolver, como se observa en la sorprendente correlación entre desembolsos acumulados, formación de activos externos y consiguiente inestabilidad cambiaria.

Se observa la ineficacia de las intervenciones en la defensa del valor de la moneda toda vez que los mayores montos de intervención preceden saltos del tipo de cambio [14]. Si bien la disponibilidad de dólares en el marco del acuerdo firmado con dicha entidad debería haber ayudado a reestablecer la estabilidad en el valor de la moneda, la velocidad a la que mermaron las reservas debilitaron las percepciones sobre la viabilidad del esquema, al mismo tiempo que el sistema se expuso a nuevos episodios de inestabilidad cambiaria, que se intentaron contener vía suba de tasas y modificación del esquema cambiario [15], mutando desde una flotación libre a un esquema de bandas “blandas” o zonas de no intervención.

La “atadura de manos” que implicó el esquema de bandas de tipo de cambio implementadas por el BCRA (que determinaban la no intervención a menos que el tipo de cambio perforase un piso o superase un techo preestablecido y actualizable mensualmente), intentó disipar la lectura vigente en aquel entonces que revelaba que “las reservas se iban muy rápido”. Sin embargo, no fue una estrategia suficiente, dado que las contradicciones propias del modelo económico fortalecían la percepción de inestabilidad y, sobre todo, incrementaban las dudas sobre la capacidad de repago de una deuda que crecía a un ritmo mucho mayor a lo imaginado.

Parte 3. La indulgencia del FMI: un llamativo y permanente optimismo enfrentado a la realidad

La Directora Gerente del organismo al momento de acordarse el crédito, Christine Lagarde, manifestó poco tiempo después que habían subestimado “un poco” (“a bit”, en inglés) los problemas que enfrentaba la economía argentina:

«It was an incredibly complicated economic situation that many actors – including us – underestimated a bit when we started trying to help and put together – together with the Argentine authorities – a programme to deal with the most critical [sectors] of the economy.»[16]

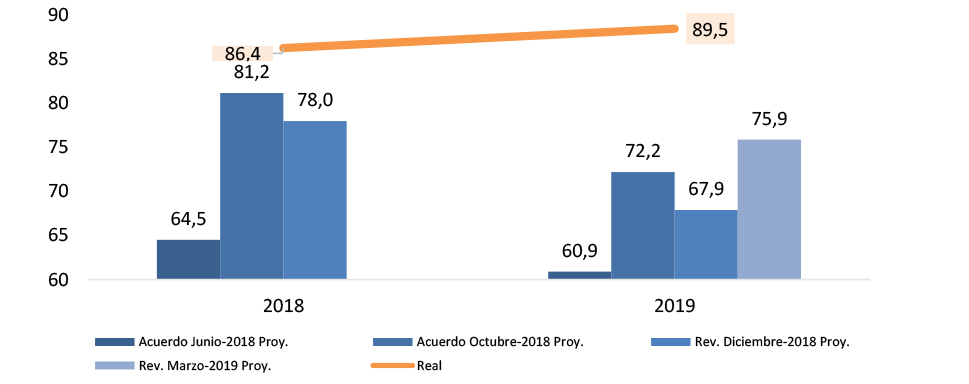

No deja de sorprender que las constantes proyecciones estimadas en las distintas etapas de los programas tuvieron siempre un sesgo permanente y sistemático al optimismo. En los gráficos siguientes, por ejemplo, es posible observar los valores estimados por el organismo para la inflación interanual en cada instancia de revisión comparados con la inflación que finalmente se produjo. Tanto para 2018 como para 2019, los “errores” son significativos.

Gráficos 11 y 12. Inflación estimada en cada instancia de revisión por el FMI para los años 2018 y 2019, comparada con la inflación real de cada año.

Fuente: elaboración CEPA en base a FMI e INDEC

Cuesta creer que un organismo con la capacidad técnica del FMI presente “errores” de apreciación cuando se dan siempre en el mismo sentido. Sobre todo, si tenemos en cuenta que a partir de lacrisis financiera global del 2008-2009 se le ha encargado velar preventivamente por la salud del sistema financiero global. Pareciera que para el organismo es preferible “equivocarse” y cargar con el costo político del “error” a ser el portador de malas noticias. De esta manera se intentaría evitar también que las proyecciones negativas impacten sobre la sustentabilidad política de las medidas a tomar de conocerse de antemano sus resultados y sobre la sustentabilidad del programa mismo, al afectar las estimaciones de recaudación, superávit fiscal, etc.

Los “errores” en prácticamente todas las variables proyectadas en los programas cobran especial relevancia al analizar el resultado del sendero de deuda pública. El FMI subestimaba permanentemente el peso de la deuda pública como porcentaje del PBI. En el acuerdo original la proyección del FMI de deuda sobre PBI era de 64,5%. Sin embargo, cerró el año en 86,4%. Llama la atención que incluso en la proyección de finales de 2018 el propio FMI subestimaba ere ratio. Peor aún resulta 2019. Si se estimaba en el acuerdo original que la relación sería de 60,9%, e incluso en las correcciones posteriores de 2019 alcanzaban 75,9%, la realidad fue muchísimo peor: 90,2%. Las groseras diferencias en las proyecciones y el resultado real de las políticas aplicadas no sólo derivan en un estado de reformulación permanente de las políticas, dañando tanto la credibilidad de las autoridades locales como la de las autoridades del organismo, sino que pone serias dudas sobre la eventual capacidad de repago de las deudas que se generan con el organismo. Esto no es menor dado que uno de los criterios excepcionales para aprobar el crédito era mejorar este ratio, hecho que a las claras no se produjo.

Gráfico 13. Deuda pública bruta en porcentaje del PBI según estimaciones del FMI

Fuente: elaboración CEPA en base a FMI y Ministerio de Hacienda

El optimismo en las variables proyectadas tenía por objeto final esconder los resultados reales de las políticas pactadas a los efectos de evitar un fuerte rechazo político y social que impidieran, en última instancia, la ejecución del programa. En concreto, las medidas aplicadas generaron incrementaron fuertemente la pobreza, trajeron una fuerte devaluación del peso y no lograron estabilizar la macroeconomía, ni reestablecer el financiamiento internacional.

Parte 4. El FMI, jugador de la campaña electoral de 2019

1. La afinidad política por encima de las necesidades económicas

Resulta llamativo, como se vio anteriormente, que el FMI:

- haya otorgado a la Argentina el préstamo más grande de su historia;

- que no se hayan cumplimentado los requisitos formales del crédito;

- que, además, a los tres meses y habiéndose incumplido todas las metas previstas por el organismo, se haya “premiado” a nuestro país ampliando el monto y reduciendo los plazos para los desembolsos;

- que se hayan incumplido las normas que limitan el financiamiento de fuga de capitales para los montos transferidos;

- que tampoco se hayan cumplimentado los requisitos de excepcionalidad del crédito.

Por eso, desde el inicio de las gestiones sobrevoló la sospecha de la injerencia política del préstamo. Y fue Mauricio Claver-Carone, asesor muy cercano al presidente Donald Trump (quien ocupaba la silla de Estados Unidos en el board del organismo cuando se concretó el crédito y hoy es actual presidente del Banco Interamericano para el Desarrollo), quien confirmó las presunciones al respecto. Enuna conferencia virtual con el Consejo Chileno para las Relaciones Internacionales (CCRI), se refirió al acuerdo de la siguiente manera:

“El programa más grande en la historia del Fondo Monetario lo empujamos para la Argentina, debido a nuestro interés en Latinoamérica peleamos contra los europeos, porque yo era el que tenía a los europeos enfrente de mí, y cuando quisimos impulsar, impulsamos el programa, la resistencia más grande en la historia del Fondo Monetario Internacional para ayudar a la Argentina en su momento de crisis fueron los europeos que estaban peleados contra nosotros porque no querían ayudar a la Argentina”

De hecho, Francia, Holanda, Japón y suiza son algunos de los países europeos que votaron en contra, considerando inviable el programa económico propuesto para la Argentina.

De acuerdo con la información revelada por distintos medios de comunicación (Infobae y La Nación, entre otros), Claver Carone dejó trascender que todo lo que hizo Trump en el FMI fue para ayudar a Macri y evitar que el peronismo regresara a la Casa Rosada. Con estas declaraciones no sólo confirmó que la continuidad del programa se decidió en base a consideraciones de política exterior, si no también confesó el incumplimiento de los criterios de acceso excepcional anteriormente detallados. El consenso político para la sustentabilidad se encontraba ausente y así lo sabían los integrantes del Directorio del organismo.

2. ¿Un plan de estabilización o un fenomenal aporte de campaña?

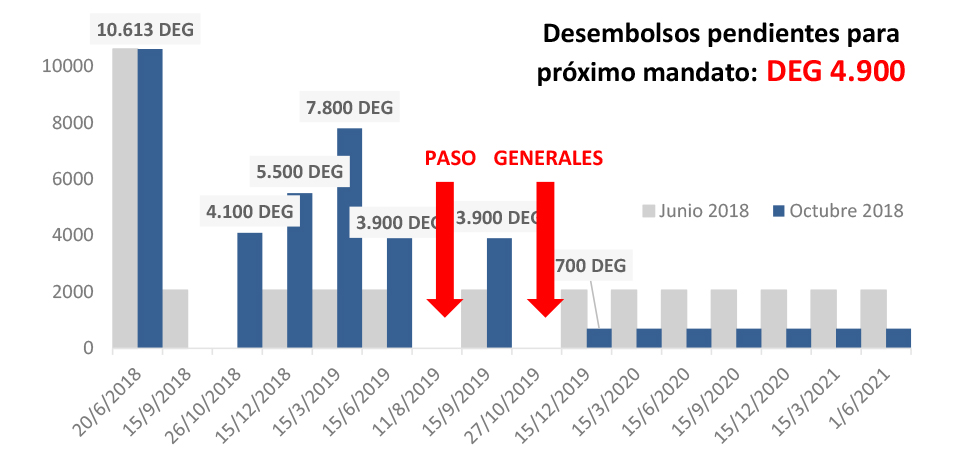

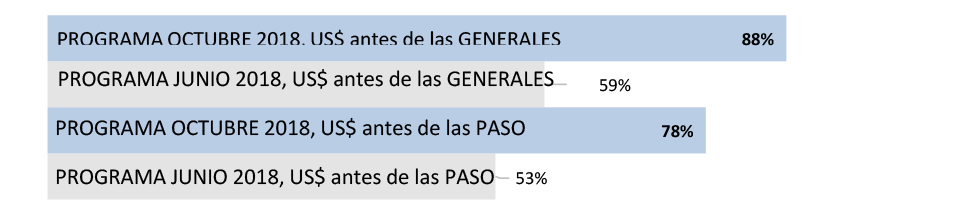

La ampliación y reformulación del programa en septiembre del 2018 escondió un apoyo político inédito, aún para el FMI, al pasar en tan sólo 3 meses de un monto total de USD 50 mil millones con desembolsos escalonados y precautorios a uno de USD 57 mil millones en el programa de octubre 2018 a pesar de haber incumplido las condiciones del crédito. Pero lo más llamativo fue que se modificó la lógica de desembolsos concentrando prácticamente la totalidad de los mismos antes de las elecciones: 90% previo a las generales de octubre 2019.Al mismo tiempo, se perdió el carácter precautorio del acuerdo.

Gráfico 14. Cronograma de desembolsos y calendario electoral, en millones de derechos especiales de giro (D.E.G.) [17], 2018-2021

Fuente: elaboración CEPA en base a FMI y Cámara Nacional Electoral

Además de representar un apoyo extraordinario, la sequía de fondos para el gobierno entrante y la acumulación de vencimientos significaron una amenaza velada, al dejar agotadas las fuentes de financiamiento externo de emergencia siendo el FMI el prestamista de última instancia.

Se trata de una cuenta fácil de entender: al mandato presidencial que siguiera le quedarían solamente 4.900 millones de D.E.G –lo que equivale aproximadamente a USD 6.700 millones- en desembolsos trimestrales equivalentes hasta mediados de 2021, y la totalidad de los vencimientos desde ese mismo año, pero sobre todo concentrados en 2022 y 2023.

En este sentido, hay una gran responsabilidad del FMI en lo ocurrido con posterioridad a las elecciones primarias. Frente a la perspectiva de un cambio de gestión y ante la ausencia de desembolsos netos futuros de divisas y la permanencia de los problemas de balanza de pagos, se configuró un escenario de abismo financiero. El problema no fue el resultado electoral, sino el diseño y la continuidad del programa en un contexto de fuerte inestabilidad financiera agudizada asimismo por las políticas acordadas entre el gobierno de Mauricio Macri y el organismo.

Gráfico 15.Porcentaje de desembolsos a recibir antes de cada instancia electoral respecto al total de cada programa.

Fuente: elaboración CEPA en base a FMI y Cámara Nacional Electoral

Como sostuvo el Presidente Alberto Fernández el 23 de febrero de 2021: “Fueron la campaña política más cara de la historia de la humanidad y la tenemos que pagar los argentinos” [18]

3. El repetido reconocimiento del FMI de sus propios errores

Partiendo de los malos diagnósticos y las posteriores consecuencias, el propio Fondo Monetario ha reconocido en diferentes oportunidades parte de su responsabilidad en los préstamos otorgados y programas aplicados en el país, a través de su oficina de evaluación independiente.

La Oficina de Evaluación Independiente (OEI), creada en el año 2001, es la responsable de evaluar y auditar el funcionamiento del organismo. Fue responsable, entre otras cosas, de dar a conocer las falencias técnicas y discrecionalidades políticas en el proceso de toma decisiones del FMI durante la crisis asiática de 1997, la crisis financiera global de 2008-2009 y la crisis argentina del 2001. Frente a algunas de esas decisiones, el organismo auditor cuestionó en menor o mayor medida su falta de independencia, o, en otros términos, su subordinación a las presiones de los Estados con mayor “cuota parte” en el Directorio.

Año 2004: Primera autocritica sobre los préstamos en la década de los 90

El 29 de julio de 2004 la OEI publicó el Informe “El papel del FMI en la Argentina, 1991-2001” haciendo una evaluación crítica del rol del organismo multilateral en los sucesivos acuerdos y préstamos otorgados y su culminación en la crisis del año 2001 [19]. En este extenso trabajo se destacan las siguientes consideraciones:

- “El FMI apoyó los esfuerzos de Argentina por preservar el régimen cambiario mediante un compromiso sustancial de recursos, los cuales fueron posteriormente incrementados en dos ocasiones. Este apoyo era inicialmente justificable, pero el FMI continúo prestándolo hasta fines de 2001 pese a que en repetidas ocasiones las políticas demostraron ser inadecuadas. En retrospectiva, los recursos utilizados en el intento de preservar el régimen cambiario durante 2001 podrían haberse aprovechado mejor para paliar al menos algunos de los costos inevitables del cambio de régimen, si el FMI hubiese decidido suspender antes el apoyo a una estrategia que, tal como se había puesto en práctica, ya no era sostenible y en su lugar hubiera insistido en un enfoque alternativo.”

- “(…) incluso dentro del FMI se reconocía cada vez más que Argentina tenía un perfil de deuda insostenible, una paridad cambiaria insostenible, o ambas cosas. Sin embargo, no se presentó a consideración del Directorio ningún otro posible curso de acción, y se decidió seguir desembolsando fondos al país bajo las políticas en curso, basándose en consideraciones de índole no económica con la esperanza de que repuntase la confianza de los mercados, intentando de esta forma ganar tiempo hasta que mejorase la situación económica externa.”

- A continuación, sigue: “La manera en que el FMI manejó la crisis argentina revela varias deficiencias en su proceso de toma de decisiones. En primer lugar, los esfuerzos del personal técnico para formular planes de contingencia fueron insuficientes. (…) Tercero, se prestó poca atención al riesgo que supone dar a las autoridades el beneficio de la duda después de haber llegado a un punto en que se cuestionaba seriamente la sustentabilidad de las políticas seguidas.”

- “El Directorio Ejecutivo no cumplió cabalmente con su responsabilidad en materia de seguimiento y no analizó las posibles ventajas y desventajas de distintas opciones. En cierta medida, todo esto parece reflejar el hecho de que algunas decisiones clave fueron tomadas al margen del Directorio y que la gerencia consideró que algunos temas críticos eran demasiado delicados para debatir abiertamente sobre ellos en sesiones plenarias del Directorio”

- “(…) incluso dentro del FMI se reconocía cada vez más que Argentina tenía un perfil de deuda insostenible, una paridad cambiaria insostenible, o ambas cosas. Sin embargo, no se presentó a consideración del Directorio ningún otro posible curso de acción, y se decidió seguir desembolsando fondos al país bajo las políticas en curso, basándose en consideraciones de índole no económica con la esperanza de que repuntase la confianza de los mercados, intentando de esta forma ganar tiempo hasta que mejorase la situación económica externa.”

Todas estas conclusiones vertidas por la Oficina de Evaluación Independiente del FMI podrían aplicarse al programa otorgado en al año 2018 y su subsiguiente revisión. El apoyo continuó a pesar de la evidencia del fracaso del programa. Hubo una decisión de parte del Fondo, a tres meses de firmado el acuerdo en junio 2018, de incrementar los desembolsos, ante los evidentes incumplimientos de las metas macroeconómicas hubo evaluaciones indulgentes y una notoria negativa a evaluar cursos alternativos. Es difícil creer que el organismo, casi 20 años después, ha cambiado su perspectiva si insiste en los errores ya documentados.

Año 2018: segunda autocritica sobre el préstamo otorgado durante el gobierno de Mauricio Macri en el marco de la publicación de un documento oficial sobre flujos de capitales

El 30 de septiembre de 2020 la Oficina de Evaluación Independiente publicó una evaluación sobre el rol de organismo frente a la administración de flujos de capital volátiles y la desregulación de la cuenta de capital del balance de pagos [20]. En el documento no ahorraron críticas a la gestión del organismo en el caso argentino. Manifestaron que «la experiencia argentina reciente de un desmantelamiento rápido de controles, antes de que haya un escenario macroeconómico estable, terminó en una crisis seria y proveyó un contraejemplo que resalta los riesgos» de esas decisiones. Incluyeron además críticas a la actuación del Staff técnico del FMI. “En 2015 en Argentina, el Staff debió ser más firme en alertar sobre los riesgos de una remoción rápida de las restricciones a la cuenta capital y sobre la necesidad de fortalecer la macroeconomía para que esa apertura sea sostenible». Además, «el Staff tuvo una pequeña oportunidad de ofrecer un consejo antes de que se levantaran las restricciones, pero documentos internos no generaron consensos y el tema no figuró prominentemente en el artículo IV», concluyeron admitiendo cierta corresponsabilidad en la crisis cambiaria y financiera.

A su vez en el mes de febrero 2021, el vocero del organismo Gerry Rice aseguró en conferencia de prensa, que el staff técnico está elaborando un informe sobre el programa firmado con Argentina en 2018. “Estamos trabajando en una evaluación Ex-Post del programa de 2018. Es una evaluación que hace el staff, es distinto del trabajo que hace la Oficina de Evaluación Independiente” [21]. Este informe pedido por el directorio del organismo incluiría una evaluación del “contexto y de performance” del programa financiero. “La idea es aprender lecciones e incorporarlas para servir a nuestros miembros en el futuro. Queremos que sea transparente y autocrítico”. Si tenemos en cuenta las críticas que realizo la Oficina de Evaluación Independiente del FMI en el año 2004, donde los “errores” identificados podrían aplicarse perfectamente a lo acordado en el año 2018 en Argentina el proceso de aprendizaje del FMI parece ausente.

Dentro de los tópicos anunciados por la Oficina de Evaluación Independiente para futuras investigaciones destacan una evaluación a realizar sobre los criterios de acceso excepcional con Argentina.

En esta dirección también, el bloque de Senadores del Frente de Todos en el Congreso elevó una carta [22] al Director de la Oficina de Evaluación Independiente solicitando que se realice una investigación exhaustiva sobre el acuerdo stand-by firmado con la Argentina en 2018 en función de los diversos incumplimientos detallados. Los puntos esenciales para investigar de acuerdo con el bloque de Senadores son:

- Estimaciones para el diseño del Programa y evaluaciones de sostenibilidad de la deuda.

- Cumplimiento de los criterios establecidos por el FMI para que el país haya obtenido el Acceso Excepcional

- Vulneración del Art 4° del Estatuto del FMI. Fuga de capitales

- Aspectos jurídicos incumplidos en Argentina

- Transparencia y Corrupción. Préstamo político. Evaluaciones internas

La misiva de las y los senadores firmantes hizo hincapié en la necesidad de identificar y asignar responsabilidades, considerando que se han violentado las normas internas del organismo. Estos puntos han sido abordados en este informe y en los informes previamente citados. Se trata de la segunda carta enviada por el Bloque de Senadores del Frente de Todos al organismo, estando la primera dirigida a la Directora Gerente del FMI [23], donde en 33 puntos se enumeraban estos mismos incumplimientos y se solicitaba al organismo que se abstuviera de imponer nuevas condiciones en la renegociación del acuerdo, un plazo considerable de gracia en la nueva refinanciación así como un plazo razonable para el repago del capital que permita que el mismo no implique un impacto negativo mayor sobre la economía argentina y la calidad de vida de sus ciudadanos.

Recientemente, el presidente Alberto Fernández dio el discurso de cierre de la 27° Conferencia de la UIA envió un mensaje al Fondo Monetario Internacional (FMI) en plena negociación: “Le pedimos al FMI que antes de que cerremos un nuevo acuerdo, haga su evaluación de lo que fue el fallido programa Stand-By por el que se desembolsaron 44 mil millones de dólares que se mal-utilizaron en pagar deuda insostenible y en financiar salida de capitales. Eso nos va a ayudar a terminar de entendernos. Es un paso necesario en este camino” [24].

Conclusiones

- El préstamo Stand-By aprobado a la Argentina fue el más grande de la historia del organismo.

- Incluso considerando sólo los desembolsos efectivamente realizados, los montos girados superan al segundo puesto en el ranking de países en la historia de préstamos del Fondo.

- Si se hubiesen cumplido todos los desembolsos del acuerdo ajustado en octubre de 2018 que totalizaban aproximadamente USD 57.000 millones, se hubiese superado la mitad de lo que el FMI desembolsó durante la pandemia a 85 países.

- Si se consideran solo los efectivos desembolsos, US44.000 millones por el FMI en Argentina, para rescatar al gobierno de Mauricio Macri de su propio modelo económico, se supera el total otorgado a todos los países que se encuentran fuera de la órbita del hemisferio occidental (según las categorías regionales del FMI) en pandemia. Es decir, el compromiso monetario del FMI con la continuidad del gobierno de Cambiemos es superior al compromiso del organismo con otros 64 países para hacer frente a la crisis desatada por el COVID.

- El programa del año 2018 tuvo el apoyo de Estados Unidos bajo el gobierno de Donald Trump. Este país no sólo cuenta con un asiento propio en el Fondo, sino que además posee poder de veto en el organismo ya que con su voto puede impedir que se alcance el 85% necesario de consenso. El acuerdo de Estados Unidos es, entonces, una llave fundamental para la renegociación.

- Ningún otro país o asiento del Directorio Ejecutivo supera el 6,5% de los votos, siendo la mayoría de ellos compartidos por varios países.

- De respetarse la fórmula de actualización para la representación en el organismo acordada en el año 2008 – que debiera actualizarse desde 2016-, Estados Unidos debería perder el poder de veto al quedar su cuota por debajo del 15% necesario para bloquear las decisiones con mayoría agravada. Los países europeos también perderían votos, que serían distribuidos principalmente en China y países del sudeste asiático. De aceptarse esta reformulación, a China le alcanzaría llegar a un acuerdo con 1 o 2 socios minoritarios para obtener poder de veto y desafiar la conducción tradicional del organismo.

- El acuerdo negociado con el gobierno de Cambiemos estuvo plagado de incumplimientos formales.

- Entre ellos, se pueden mencionar la no constancia de actos administrativos, el incumplimiento del art. 61 de la Ley de Administración Financiera Argentina, la ausencia deconstancia del dictamen previo del Banco Central de la República Argentina sobre el potencial impacto del crédito en la balanza de pagos. Sólo se conoce la Carta de Intención y sus memorandos adjuntos, pero no se vinculan con ningún estudio, informe, dictamen u opinión técnica previa.

- Los desembolsos se utilizaron para financiar la salida permanente de capitales, a contramano de lo que el propio estatuto del FMI establece.

- La Sección 1 del Art. VI del estatuto del FMI en su inciso a) indica que “ningún país miembro podrá utilizar los recursos generales del Fondo para hacer frente a una salida considerable o continua de capital, y el Fondo podrá pedir al país miembro que adopte medidas de control para evitar que los recursos generales del Fondo se destinen a tal fin”. Sin embargo, como se demostró en el informe, desde el inicio del programa el equivalente de los recursos recibidos del organismo se ha destinado a financiar la formación de activos externos.

- Existió un uso irresponsable de los desembolsos toda vez que está en la potestad de las partes solicitar e implementar controles de manera de detener, al menos parcialmente, la fuga de divisas. O, dicho de otra manera, existían políticas alternativas que tienen el mismo potencial para resolver los problemas de la balanza de pagos, pero con un grado mucho menor de endeudamiento, y, en definitiva, menor costo en divisas, aún dentro de los parámetros de políticas permitidas por el organismo.

- Entre enero de 2018 y diciembre de 2019, los desembolsos sumaron USD 44.867 millones, mientras que la formación de activos externos ascendió a USD 54.099.

- En línea con este análisis, fue el propio expresidente Mauricio Macri quien afirmó de manera pública en noviembre de 2021 haber solicitado y usado los dólares del FMI para dárselos a bancos comerciales que querían irse del país[25].

- En el acuerdo de 2018 al menos 3 de los 4 criterios de un préstamo de “acceso excepcional” – que permite superar la cuota limite de 187%- fueron incumplidos.

- El referido a que la deuda pública se encuentre en un sendero de alta probabilidad de repago en el mediano plazo fue abiertamente incumplido. La deuda pública bruta como porcentaje del Producto Bruto Interno tuvo un comportamiento explosivo en el año 2018, pasando del 57,1% en el año 2017 al 86,2%. Este incremento lo explican principalmente la caída del producto, los desembolsos del FMI y la variación del tipo de cambio, teniendo en cuenta que el 76,4% se encontraba denominada en moneda extranjera. Pero lo interesante es observar que, a pesar de las recurrentes correcciones al alza en cada una de las revisiones del FMI (por ejemplo, en octubre del 2018 alcanzaba 81,2%), la sustentabilidad de la deuda igualmente permaneció caracterizada como “sustentable, pero con baja probabilidad” y la inclinación de la curva posterior se hizo más pronunciada para tratar de mostrar que se mantenían las metas hacia 2022 y 2023. Nada de esto ocurrió y en 2019 el ratio de deuda sobre Producto Bruto Interno alcanzó el 89,5%. Recién en febrero del año 2020 el FMI reconocería el carácter insustentable del endeudamiento.

- Se incumplió el criterio referido a que el país miembro deba tener una perspectiva favorable en torno a su regreso a los mercados internacionales de crédito en un plazo y monto que permita el repago de los fondos obtenidos por el organismo. La evolución del índice de Riesgo País, termómetro de la capacidad de endeudamiento soberano muestra que, desde el inicio del programa en 2018 hasta el fin del año 2019 el mismo se cuadruplicó. Y si tenemos en cuenta el momento del último desembolso efectuado en el programa, desde el retorno del FMI a la Argentina el mismo se había duplicado. No hubo ninguna señal positiva en la dirección de un eventual retorno al mercado voluntario de deuda desde el arribo del organismo que permitiera imaginar un resultado favorable. Sin embargo, los desembolsos continuaron hasta que el cambio de gobierno se volvió inevitable, con la derrota de Mauricio Macri en las primarias de 2019.

- El criterio referido a que el programa propuesto por el país miembro debe poseer una perspectiva de éxito lo suficientemente fuerte no sólo en términos técnicos, sino también en términos de capacidad institucional y política para llevarlo a cabo tampoco fue cumplido.El mecanismo para avalar el consenso político se relacionó con la firma de un acuerdo de diez puntos con un sector del peronismo. Pero el acuerdo se limitó a una pequeña porción del espacio opositor y ni siquiera se firmó. Adicionalmente, se ignoraron las declaraciones y planteos del principal espacio opositor que reclamó «que el acuerdo con el FMI pase por el Congreso»[26]. A contramano de lo que actualmente demanda el organismo, aquel acuerdo nunca llegó al Congreso.

- El Directorio del organismo internacional no veló por la preservación de los recursos ponderando razones de índole política. Resulta al menos curioso que quienes no pudieron respetar sus propios estatutos tengan la injerencia que tuvieron (y tienen) sobre la macroeconomía argentina.

- Se ignoraron todas las recomendaciones de la Oficina de Evaluación Independiente (OEI) del FMI.

- Ya en el año 2004 la Oficina de Evaluación Independiente, responsable de auditar el organismo había identificado los mismos problemas que en el acuerdo del año 2018.Estos son los textuales de aquel documento del año 2004: “El Directorio Ejecutivo no cumplió cabalmente con su responsabilidad en materia de seguimiento y no analizó las posibles ventajas y desventajas de distintas opciones.En cierta medida, todo esto parece reflejar el hecho de que algunas decisiones clave fueron tomadas al margen del Directorio y que la gerencia consideró que algunos temas críticos eran demasiado delicados para debatir abiertamente sobre ellos en sesiones plenarias del Directorio”. Otra vez, la misma piedra.

- Inclusive en el 2020 un nuevo informe de la OEI repitió las críticas en torno al desmantelamiento de los controles cambiarios y la desregulación financiera, pero nunca asumieron la responsabilidad.

- La revisión de los desembolsos se realizó con una clara finalidad política de financiar la campaña electoral de Cambiemos.

- El diseño del cronograma de desembolsos, ya desde junio 2018, estuvo orientado a blindar electoralmente a la Cambiemos y no a resolver los problemas de fondo de la balanza de pagos. La reconfiguración del cronograma a tan sólo 3 meses de la firma, en septiembre 2018, demostró este objetivo, determinando que casi el 90% de los pagos se realizara antes de las elecciones primarias de junio de 2019.

- Así lo manifestó Mauricio Claver-Carone, quien ocupaba la silla correspondiente al gobierno de Estados Unidos en el directorio del FMI. Y en la misma dirección han declarado otros participantes del acuerdo.

- El acuerdo tuvo la finalidad de intervenir en la política local, blindando al gobierno de Mauricio Macri de los costos de sus propias políticas y desfinanciando al gobierno siguiente.

- La estructura de repago firmada en el acuerdo de 2018 fue siempre, bajo cualquier punto de vista, impagable para el país.

- Para el año en curso (2021), correspondía abonar al FMI un total de USD 5.072,31 millones (considerando capital e intereses), representando el 45% del total de los vencimientos del año. En el año 2022 dicho importe alcanza el total de USD 18.901,66 millones y en el año 2023 USD 19.144,56 millones.

Notas al pie

[1] La diferencia entre lo efectivamente desembolsado y el monto que figura en el gráfico para el caso argentino reside en la variación del tipo de cambio del DEG contra el dólar estadounidense.

[2] https://www.telam.com.ar/notas/202102/545413-fernandez-y-lopez-obrador-afirman-que-en-abril-estara-disponible-vacuna-para-latinoamerica.html

[4] ARTICLE V, SECTION 3(a), (b), AND (C), Use of Fund Resources, Access Policy, Selected Decisions and Selected Documents of the IMF, Thirty- Ninth Issue — Access Policy and Limits in the Credit Tranches and Under the Extended Fund Facility and on Overall Access to the Fund’s General Resources, and Exceptional Access Policy—Review and Modification.

[5] https://www.imf.org/en/Publications/CR/Issues/2019/06/24/United-States-2019-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-47019

[6] Dato de Ministerio de Hacienda. Información sobre la Deuda Pública al 30/12/2018.

[7] https://www.lanacion.com.ar/politica/el-gobierno-negocia-peronismo-declaracion-como-senal-nid2243750/

[9] https://www.ambito.com/politica/rossi-presentaremos-un-pedido-sesion-especial-que-el-acuerdo-el-fmi-pase-el-congreso-n4024760

[10] Sobre las decisiones de desregulación cambiaria recomendamos consultar el informe “La reciente suba del dólar en la plaza local: el problema es el modelo”(https://centrocepa.com.ar/informes/60-la-reciente-suba-del-dolar-en-la-plaza-local-el-problema-es-el-modelo.html)

[11] https://www.lanacion.com.ar/politica/mauricio-macri-dijo-que-el-prestamo-del-fmi-se-uso-para-pagarles-a-bancos-comerciales-nid08112021/

[12] Declaraciones de Héctor Torres, miembro del directorio del FMI durante tres períodos. (https://www.eldiarioar.com/economia/hector-torres-directorio-fmi-dujovne_130_7287281.html)

[13] https://www.infobae.com/economia/2021/03/17/el-capitulo-que-mas-le-costo-escribir-a-macri-los-errores-economicos-y-las-medidas-de-las-que-se-arrepintio/

[14] Sobre la pérdida de reservas por las intervenciones erráticas hemos escrito en el informe previo:“Argentina después del Fondo: la brecha entre el punto de partida y el punto de llegada”. (https://centrocepa.com.ar/informes/137-argentina-despues-del-fondo-la-brecha-entre-el-punto-de-partida-y-el-punto-de-llegada.html)

[15] Al respecto del esquema de agregados monetarios recomendamos la lectura de un informe previo: “Panorama Monetario: menos crédito, pero con aumento de la rentabilidad de los bancos”. (https://centrocepa.com.ar/informes/147-panorama-monetario-menos-credito-pero-con-aumento-de-la-rentabilidad-de-los-bancos.html)

[16] 6-6-19, Conferencia en el American Enterprise Institute en Washington.

[17] Según la información oficial del FMI, «El DEG es un activo de reserva internacional creado en 1969 por el FMI para complementar las reservas oficiales de los países miembros. El DEG se puede intercambiar por monedas de libre uso. El valor del DEG se basa en una canasta de cinco monedas principales: el dólar de EE.UU., el euro, el renminbi chino (RMB), el yen japonés y la libra esterlina». Consultar: www.imf.org

[18] https://www.telam.com.ar/notas/202102/545413-fernandez-y-lopez-obrador-afirman-que-en-abril-estara-disponible-vacuna-para-latinoamerica.html

[19] The IMF and Argentina, 1991–2001. Independent Evaluation Office of the International Monetary Fund (https://ieo.imf.org/en/our-work/Evaluations/Completed/2004-0728-the-imf-and-argentina-1991-2001)

[20] IMF Advice on Capital Flows, Oficina de Evaluación Independiente del FMI (https://ieo.imf.org/en/our-work/Evaluations/Completed/2020-0930-imf-advice-on-capital-flows)

[21] Conferencia de Prensa del FMI, 25 de febrero de 2021. https://www.imf.org/en/News/Articles/2021/02/25/tr022521-transcript-of-imf-briefing

[22] https://oscarparrilli.medium.com/carta-del-bloque-de-senadores-del-frente-de-todos-al-fondo-monetario-internacional-32730c996965

[23] https://www.pagina12.com.ar/305941-carta-de-los-senadores-del-frente-de-todos-para-kristalina-g

[24] https://www.infobae.com/politica/2021/12/02/alberto-fernandez-le-exigio-al-fmi-una-evaluacion-del-prestamo-contraido-por-macri-antes-de-cerrar-un-acuerdo/

[25] https://www.lanacion.com.ar/politica/mauricio-macri-dijo-que-el-prestamo-del-fmi-se-uso-para-pagarles-a-bancos-comerciales-nid08112021/

[26] https://www.ambito.com/politica/rossi-presentaremos-un-pedido-sesion-especial-que-el-acuerdo-el-fmi-pase-el-congreso-n4024760

Registro bibliográfico

Informe CEPA N° 222, ISSN 2796-7166.