- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Implicancias del Régimen de Incentivos para Grandes Inversiones en la Ley Bases

La política anti industrial del gobierno de Milei.

El pronunciado salto del tipo de cambio en diciembre de 2023 (+118%) y el aumento de la alícuota del impuesto PAIS de 7,5% a 17,5%, generaron un profundo impacto negativo en la industria manufacturera argentina. Algunos sectores industriales llevan tres o incluso cuatro meses consecutivos experimentando una disminución de dos dígitos en su actividad. Pero no se trata solamente de condiciones macroeconómicas adversas: el gobierno de Javier Milei ha decidido abandonar las políticas de promoción industrial que se sostenían desde el Estado argentino. Tanto a través del DNU 70/2023 como con distintas medidas de política implementadas desde Producción, Comercio Exterior e Interior se han desmantelado -en pocos meses- mecanismos de protección e incentivo a la industria nacional. El punto más problemático, que significaría –de aprobarse- un cambio profundo en la matriz productiva del país, es la propuesta del Régimen de Incentivo a las Grandes Inversiones –RIGI- contenida en la Ley Bases que obtuvo media sanción en Diputados el pasado 30 de abril.

El presente informe se compone de tres apartados. En el primero, se desarrolla una primera caracterización, en estos primeros meses de gobierno, de las políticas llevadas adelante por el gobierno de Milei en el plano industrial. El segundo punto muestra el contraste con otras economías del mundo, e incluso con la PI (Política Industrial) que el FMI ha relevado como positiva en tiempos actuales. El tercer punto es el desarrollo de las características del RIGI, sus incentivos y los impactos negativos que su implementación traería para el entramado productivo nacional. Al final, se vierten las conclusiones del documento.

Javier Milei y el plan anti industrial

La industria manufacturera argentina representa una quinta parte del empleo registrado privado del país, ofreciendo salarios que superan en un 15% la media del empleo registrado y manteniendo estándares de formalidad más altos que otras ramas de la economía. Además, explica más de la mitad de la inversión en investigación y desarrollo del sector privado, consolidándose como el principal impulsor de la innovación en el país.

El presidente Javier Milei entiende que el problema del rezago de las inversiones se debe a la excesiva intervención del Estado y a la presión impositiva. Pero la historia económica mundial y en la Argentina en particular, demuestra que los ciclos más dinámicos de inversión tienen lugar cuando existe demanda para canalizar esa producción. Con un mercado interno reducido y en franco retroceso, se sucedieron una serie de decisiones de índole anti-industrial que afectaron el desempeño de vastos sectores. La apuesta de Milei, a través del Régimen de Incentivo a las Grandes Inversiones (RIGI) contenido en la Ley Bases (1) es promover enclaves extractivistas de cara a la exportación, reprima rizando la economía argentina y dejando en un segundo plano a la industria nacional.

A continuación, un racconto de políticas que juegan un papel decisivo en desincentivar la industria y la inversión en maquinaria y equipo:

- Suba de costos en la industria – Impuesto PAIS-: el impacto en materia de costo de importación de insumos centrales para la producción, con el aumento de 7,5% al 17,5% que efectivizó el Presidente Milei es de absoluta centralidad para el mundo pyme industrial.

- Aumento de tarifas: A ello se agrega el aumento de las tarifas de luz y gas, de forma indiscriminada, y sin un abordaje estratégico considerando el mundo pyme industrial. Los usuarios de distribuidoras de entre 10 kW y 300 kW como talleres y pequeñas industrias, llevan incrementos superiores al 140% en las facturas en lo que va del año. Tanto en gas como en electrcidad el componente VAD de la tarifa, se indexará mensualmente.

- DNU 70/2023: derogación Ley de Compre Nacional.En términos de capacidades industriales, el primer embate sufrido por el sector industrial por parte de la nueva administración nacional fue el Decreto de Necesidad y Urgencia 70/2023. El mismo derogó la Ley de Compre Nacional (2) que generaba una preferencia por los productores locales por sobre los extranjeros. Esta ley garantizaba un mínimo de demanda para empresas nacionales al permitirles participar de cadenas de valor como las del sector minero o hidrocarburífero. Bajo la legislación derogada las empresas nacionales podían acceder a esquemas de transferencia tecnológica, instrumentos crediticios y a un Programa de Desarrollo de Proveedores (PRODEPRO).

- DNU 70/2023: derogación del PRODEPRO. El programa establece una política de ANR (Aportes No Reembolsables) de hasta $100 millones para proyectos de inversión, destinado a empresas que abastecen a sectores estratégicos de la industria, siempre que representen hasta el 75% del total de la inversión, y a asistencia técnica por parte del Instituto Nacional de Tecnología Industrial (INTI) para aplicar en la empresa tecnologías de gestión, capacitación de personal, mejora de procesos, entre otras cuestiones relacionadas con el incremento de la eficiencia y productividad.

- DNU 70/2023: derogación de la Ley 21.608 de promoción industrial.Ésta tiene como objetivo expandir la capacidad industrial argentina, procurando la instalación de industrias en el interior del país y fomentando la mejora en la eficiencia. Para ello, habilita a que el Poder Ejecutivo ofrezca beneficios tributarios o de protección frente a bienes importados. Más allá del impacto que tuvo esta legislación, el hecho de que el DNU la derogue muestra a las claras el sesgo del gobierno hacia los grandes capitales extranjeros. Si bien este no es el marco normativo del Régimen de Tierra del Fuego, abre la puerta a la discusión de todos aquellos proyectos destinados a promover determinadas ramas de la industria o determinadas zonas del país.

- DNU 70/2023. Impactos en economías regionales.Este decreto también desarticuló regímenes específicos como el de yerba mate, vitivinícola, industria azucarera, algodonera y olivícola. En algunos casos realizando modificaciones en las misiones y funciones de los mismos y en otros casos cerrándolos producto de la derogación de las leyes que los constituyen.

- Eliminación o baja de aranceles de importación.En la misma línea desindustrializadora aparece la apertura comercial irrestricta (eliminación de la política de Licencias Automáticas y No Automáticas) que pueden generar un aluvión importador. A través del Decreto 384/2024 la secretaría de comercio confirmó la baja de aranceles de importación para productos de línea blanca como heladeras y lavarropas (del 35% al 20%), a los que se le suman los neumáticos (35% a 16%) e insumos plásticos (12,6% a 6%).

- Cambios régimen antidumping.Con el objetivo de abrir y desregular la economía, el oficialismo pretende aplicar un tope al porcentaje de los derechos aplicados a ciertas importaciones y establecer un plazo máximo del orden de los 18 meses para este tipo de medidas (el régimen establece hasta 5 años, renovables en determinadas condiciones). El promedio histórico de las importaciones alcanzadas por este régimen es del 1,4% y está amparado por el Acuerdo Antidumping, el cual pretende neutralizar la competencia desleal. Desconociendo estos aspectos, se permitirían prácticas que ponen en serio peligro a la industria local y consecuentemente miles de puestos de trabajo.

- Eliminación de toda política de créditos productivos para la inversión en pymes.La política desde la Secretaría de Producción proponía una articulación con el Banco Nación y BICE, promoviendo líneas subsidiadas a pymes con foco en inversión. Todas ellas fueron discontinuadas. En el caso del BNA, se trata de líneas como la Línea de Proyectos Estratégicos, la línea naval o los convenios provinciales que tenían el objetivo de penetrar el crédito a inversión. La LIP – Línea de inversión Productiva- que define el BCRA, quedó sujeta a la decisión de cada banco.

- Ley Bases: habilitación al cierre del Instituto Nacional de Tecnología Industrial (INTI).El INTI no aparece dentro de la lista del artículo 3° de la Ley de Bases (25-P.E.-2023) (3) que excluye a una serie de organismos públicos descentralizados de ser intervenidos por el Poder Ejecutivo. Este instituto tiene un rol central en la innovación y la transferencia de tecnología de la industria nacional. Cuenta con 3.000 investigadores, ingenieros y técnicos altamente capacitados que trabajan en laboratorios (en algunos casos son únicos en la región) y desarrollan sus tareas enfocadas en un 80% en las PyMES nacionales.

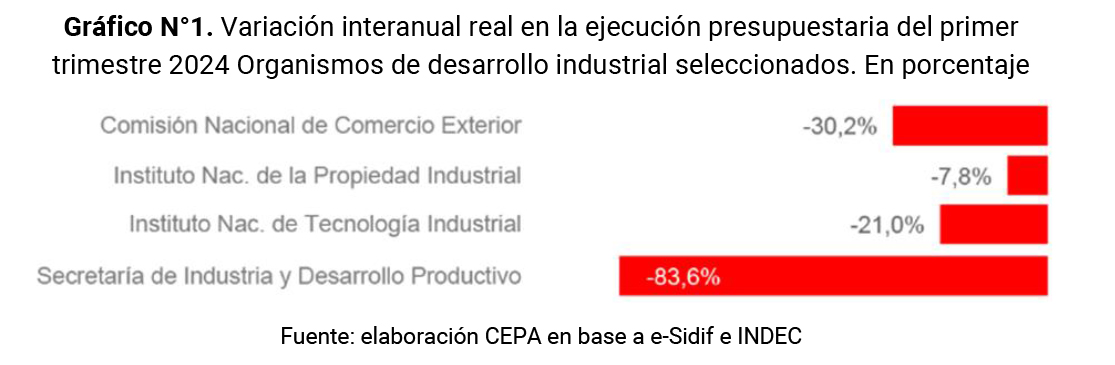

- Desfinanciamiento de programas y áreas asociados a la política industrial.Milei no cree en la intervención estatal en la política industrial, lo cual se refleja en la falta de utilización de los fondos presupuestarios destinados a ese propósito. Considerando la ejecución presupuestaria del primer trimestre de 2024 de la Administración Pública Nacional se evidencia una fenomenal reducción en términos reales del presupuesto de organismos vinculados al desarrollo industrial. La Secretaría de Industria y Desarrollo Productivo tuvo una caída real interanual del 84%, el Instituto Nacional de Tecnología Industrial (INTI) del 21%, la Comisión Nacional de Comercio Exterior del 30% y el Instituto Nacional de la Propiedad Industrial del 7,8%.

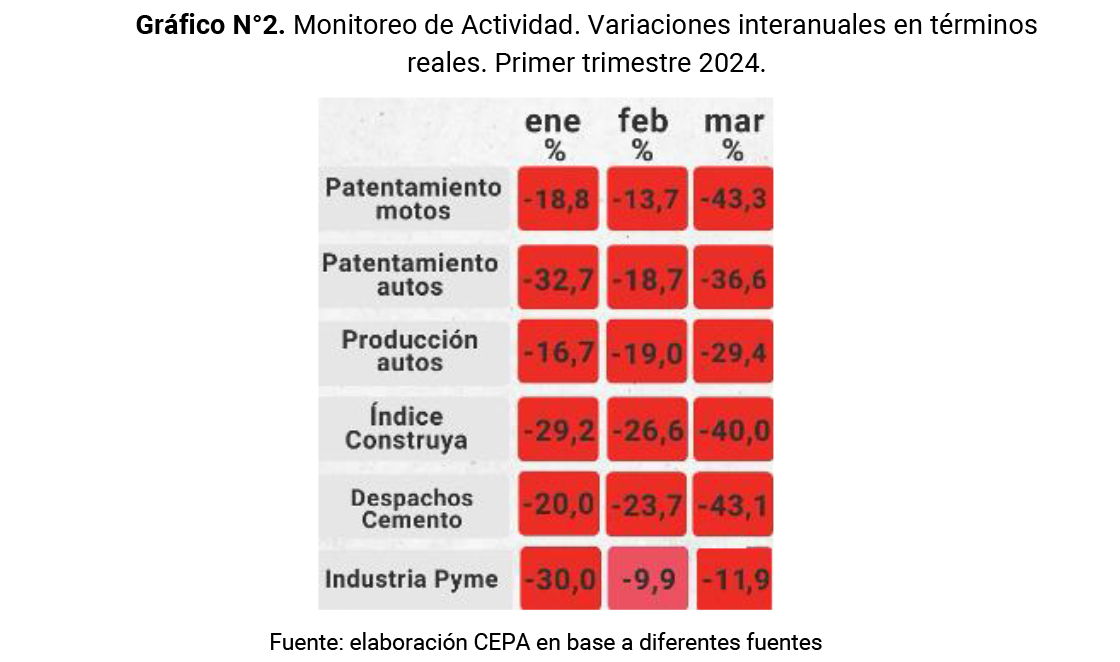

La recesión económica en marcha, por su parte, tiene impacto directo en los indicadores de actividad económica, como se observa a continuación, con los números al primer trimestre 2024.

La perspectiva que se vislumbra es compleja: la demanda interna se reduce y las capacidades industriales argentinas quedan cada vez más rezagadas en términos regionales.

La paradoja libertaria: a contramano de las principales economías del mundo

El 6 de mayo la periodista Ione Wells de la BBC entrevistó a Javier Milei e indagó en las notorias diferencias en términos de políticas económicas entre su administración y la de Donald Trump:

Ione Wells: ¿Qué piensa de él [Trump]? Porque él gastó mucho dinero cuando estuvo en el gobierno, aumentó la deuda, es un proteccionista, aumentó los aranceles. No parece tener mucho en común con usted. ¿Qué cree que tiene en común con él?

Javier Milei: Lo más importante es que él identifica quien es claramente el enemigo. Él identifica con total claridad que el enemigo es el socialismo. (4)

Es la primera vez que el presidente es interpelado no ya por sus similitudes con Donald Trump, sino por su nodal diferencia: la política industrial. Milei, ante la evidente contradicción, optó por desviar el foco de la pregunta, apuntando “comunismo”, que remite a una lógica de Guerra Fría (hoy extemporánea) y subordinando la definición de la política local un alineamiento ideológico occidental.

Más allá de la fascinación de Javier Milei con Donald Trump y su similar estilo disruptivo y críticas a la casta política, ambas figuras presentan diferencias notables en materia de políticas económicas. Mientras Trump brega por políticas proteccionistas e industrialistas, Milei defiende fervientemente el libre mercado y propone que sea éste quien decida qué y para quién producir, abriendo la economía y fomentando la competencia global sin considerar las diferencias de competitividad entre las empresas argentinas y las multinacionales. El presidente no tiene un plan productivo para la Argentina y si bien dice ser anarco capitalista, su plan económico tiene similitudes con las premisas del Consenso de Washington, el paradigma económico que se impartió desde los Organismos Multilaterales de Crédito a fines de los años ´80 con eje en el fundamentalismo del mercado. Ese mundo, sin embargo, ha cambiado en años recientes, y la pandemia ha reactualizado los debates y desafíos en torno a la política industrial.

- En Estados Unidos, la política industrial (PI) se ha convertido en una política de Estado. Tanto Trump como Biden han implementado medidas de política industrial a través de leyes como la “CHIPS Act”, la “Bipartisan Infrastructure Law (BIL)” y la “Inflation Reduction Act (IRA),” con el objetivo de hacer frente a la competencia con China y robustecer el entramado industrial estadounidense. Estas leyes brindan importantes incentivos fiscales a cambio de que las empresas se radiquen en suelo estadounidense. Alcanzan tecnologías como el hidrógeno, la manufactura de baterías, la energía nuclear y la electromovilidad. Cabe mencionar la famosa frase de Trump en su discurso de asunción frente a las escaleras del Capitolio en 2017: «El proteccionismo nos llevará a una gran prosperidad y fuerza» (5).

- Por su parte, la Unión Europea ha lanzado su política industrial del Pacto Verde, que busca mantener la capacidad industrial en Europa y preservar empleos manufactureros. Está compuesta por 225.000 millones de euros del fondo de recuperación y resiliencia y 72.000 millones de euros del fondo de cambio climático. Alcanza tecnologías renovables (con foco en la energía eólica), el hidrógeno, la manufactura de baterías y la electromovilidad.

- Cabe mencionar otros ejemplos de políticas industriales desplegados en el mundo: i) “Digital New Deal” de Corea del Sur; ii) “Industria Conectada” de España; iii) “Impresa 4.0” de Italia; iv) “Next Wave of Manufacturing” de Australia; v) “Make in India” de India; vi) “New Industrial Strategy” de Reino Unido que ponen de manifiesto el cambio de paradigma en el camino hacia el desarrollo.

- El Brasil de Lula, a contramano de Argentina, está realizando inversiones públicas masivas para impulsar su política industrial. A través del Banco Nacional de Desarrollo Económico y Social de Brasil (BNDES) el gobierno brasileño otorgará créditos subsidiados por 271 mil millones de reales, aportes no reembolsables por 21 mil millones y realizará inversiones de capital por otros 8 mil millones. A diferencia de las nulas inversiones en proyectos de movilidad sustentable en Argentina, las empresas BYD, Stellantis, Toyota y Great Wall Motors acumulan más de 15.000 millones de dólares entre inversiones finalizadas, en ejecución y anunciadas en Brasil. Estas inversiones apuntan a plataformas sostenibles, con tecnologías eléctricas, híbridas y bioetanol. Según la CEO para América Latina de BYD, Stella Li, la proyección de 3 años del mercado de autos eléctricos brasileño es de un 10% del total de su flota.

Otro claro ejemplo de la política industrial brasileña es la reciente imposición de un esquema de cuotas de importación en once tipos de aceros y aleaciones. Las importaciones que excedan dicha cuota serán gravadas con una alícuota del 25% (superior al 11% actual). En esta misma línea se enmarca la propuesta de Biden para triplicar los aranceles sobre las importaciones del acero chino en Estados Unidos (en la actualidad se encuentran en promedio en 7,5%).

El mundo se está reconfigurando. Los procesos de reshoring, nearshoring y friendshoring (6) son cada vez más frecuentes y los tratados de libre comercio más acotados. Los países desarrollados, en el marco de la disputa global por el desarrollo y la búsqueda de posiciones dominantes, emplean políticas proteccionistas que buscan cuidar a sus industrias, a sus empresas y a sus empleados. Las acciones comerciales que realizan incluyen políticas y subsidios industriales, limitaciones en la importación debido a preocupaciones medioambientales y de seguridad nacional, y restricciones a la exportación para penalizar a competidores geopolíticos y garantizar el suministro interno.

El impulso hacia la política industrial está liderado por las economías avanzadas, las cuales destinan importantes recursos financieros para construir y fortalecer capacidades productivas, así como para seleccionar direcciones tecnológicas que se alineen con sus estrategias en la competencia global por la hegemonía. Según el FMI, en su informe titulado “Cobertura de la política industrial en la supervisión del FMI: consideraciones generales”, se evidencia que la mayoría de las medidas han sido implementadas por países desarrollados, principalmente a través de subsidios. Además, se observa un notable aumento en la consideración de la seguridad nacional como una motivación detrás de estas políticas.

Distintas herramientas de política industrial, según el informe del FMI citado en el párrafo anterior, tienden a discriminar entre productores nacionales y extranjeros como por ejemplo: (i) requisitos de contenido local como es el caso de la ley de reducción de la inflación de EE.UU; (ii) acceso preferencial a materias primas para productores nacionales como la experiencia de la cuota de carbonato de litio chileno para industrialización local; (iii) subsidios para empresas nacionales que no están disponibles para entidades extranjeras; (iv) acceso preferencial al crédito para empresas nacionales.Estas diferencias entre empresas nacionales y extranjeras brillan por su ausencia en el RIGI, que desarrollamos a continuación.

El Régimen de Incentivos para Grandes Inversiones en la Ley Bases: características y análisis de posibles impactos

El RIGI (7) es de aplicación en todo el territorio argentino y declara de interés nacional a las inversiones que suscriban a este régimen. En la primera versión de la ley, enviada al Congreso el 27 de diciembre, se dirigía el régimen a los sectores de agroindustria, infraestructura, forestal, minería, gas y petróleo, energía y tecnología, mientras que en la segunda versión se eliminaron sectores seleccionados para adoptar la definición de “estratégicos” (8). En rasgos generales, estipula que los beneficiarios serán los titulares de Vehículos de Proyecto Único (VPU), pudiendo ser: (a) sociedades anónimas (incluidas sociedades anónimas personales y SRL); (b) sucursales establecidas por sociedades constituidas en el extranjero; (c) Sucursales Dedicadas; y (d) uniones transitorias y otros contratos asociativos. Además, estipula que el plazo para adherir es de 2 años contados a partir de la entrada en vigencia del régimen, prorrogable por 1 año más por parte del PEN. Respecto de las condiciones para calificar en este RIGI, se establece que deberán:

- Involucrar un monto de inversión en activos computables igual o superior a 200 millones de dólares, nunca superior a 900 millones de dólares;

- Cumplir del referido monto mínimo de inversión un determinado porcentaje a definir por vía reglamentaria para cada uno de los dos primeros años de inversión. Debe alcanzar al menos el 40% del total de la inversión para permanecer en el RIGI;

- Tratarse de inversiones con largo plazo de recupero, dado por la condición de que durante los primeros 3 años contados desde el primer desembolso de capital, tengan un cociente no mayor al 30% entre el valor presente del flujo neto de caja esperado (excluidas las inversiones) y el valor presente neto de las inversiones de capital planteadas durante ese mismo período.

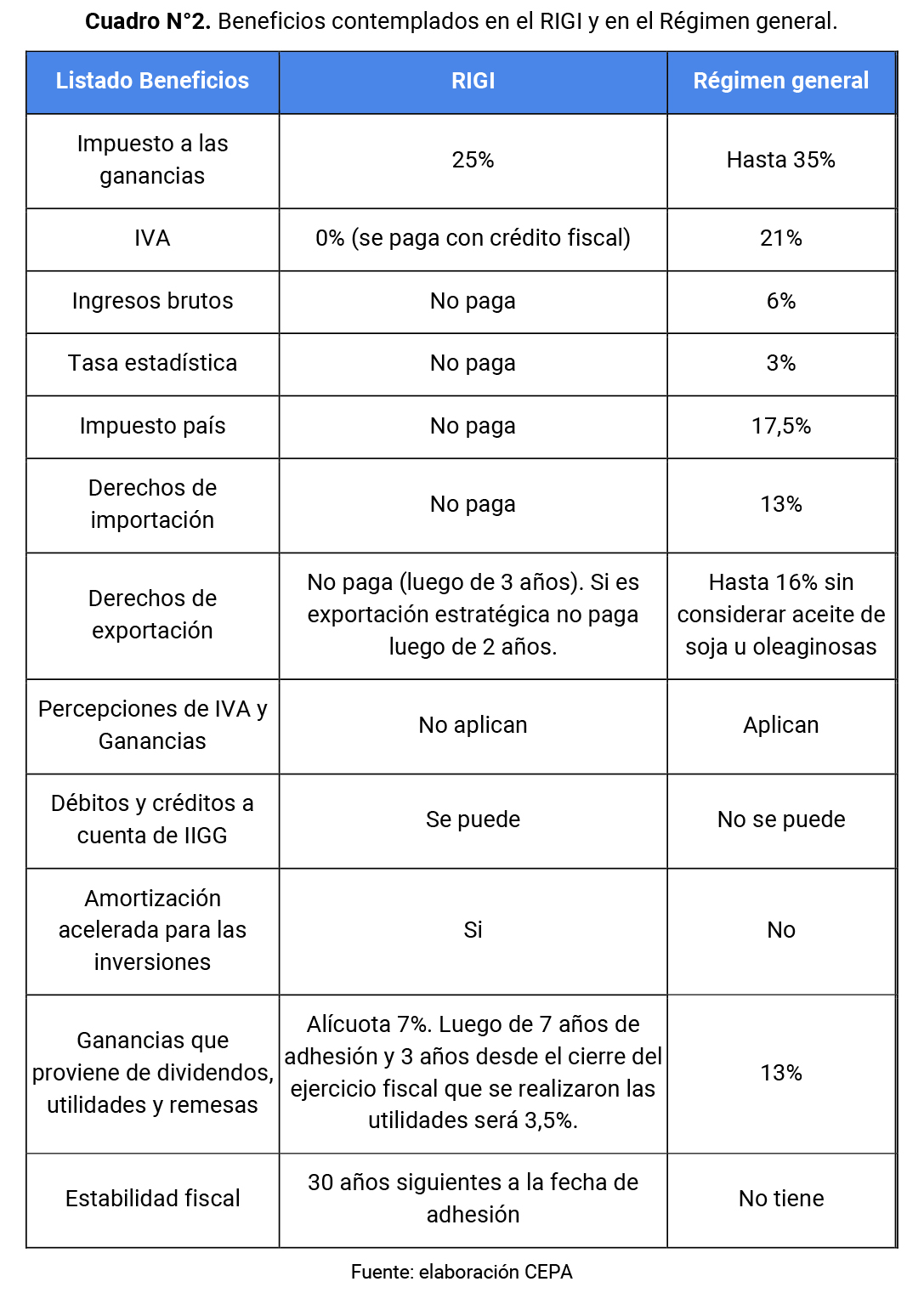

Este régimen presenta amplios beneficios tributarios y aduaneros, tales como: i) reducción de impuesto a las ganancias; ii) pago de IVA con crédito fiscal; iii) eximición del pago de tasa estadística, impuesto país, derechos de importación; iv) eximición del pago de derechos de exportación luego del tercer año y del segundo si es considerado exportación estratégica; v) no aplican percepciones de IVA y ganancias; vi) es posible utilizar el impuesto a los débitos y créditos bancarios a cuenta del impuesto a las ganancias; vii) cuenta con amortización acelerada para las inversiones viii) ganancias que proviene de dividendos, utilidades y remesas tiene una alícuota 7%, luego de 7 años de adhesión y 3 años desde el cierre del ejercicio fiscal que se realizaron las utilidades será 3,5%.

Entre los beneficios cambiarios, se encuentra la eliminación de la exigencia a liquidar dólares producidos por sus exportaciones en el mercado de cambios de Argentina, a partir del tercer año desde la fecha de adhesión al RIGI.Los titulares de VPU pueden optar por dirimir los conflictos con el Estado en el CIADI. En línea con estas características, los balances o estados contables pueden ser presentados en dólares, algo nunca visto en Argentina que se rige por el Código Civil y Comercial que establece balances en la moneda de curso legal.

Adicionalmente, cuenta con 30 años siguientes de estabilidad fiscal desde la fecha de adhesión al régimen.

El RIGI permite computar como proyectos, con iguales beneficios, la compra de acciones hasta 15% al tiempo que en el articulado del proyecto no se excluyen dentro de las “Grandes Inversiones” a las “inversiones de cartera”.

En base a las características citadas, un análisis de un régimen de inversiones no sólo supone ponderar los beneficios existentes, sino también implica evaluar su impacto en la generación de dólares, la mejora fiscal, el cambio en la matriz productiva y la creación de empleo. En este caso se observan los siguientes aspectos potencialmente negativos para las variables señaladas.

1- Nada a cambio: no hay priorización de sectores, preferencia por capital nacional, exigencia de venta de producción en mercado local o requisito de contenido de industria nacional

El RIGI va en contra de todo régimen de política industrial (PI). La política industrial en el mundo hoy selecciona sectores estratégicos para alcanzar ciertos objetivos nacionales (económicos o no económicos), mientras que, por el contrario, el RIGI es transversal para cualquier sector, incluso para aquellos cuyas condiciones naturales permiten garantizar una entrada de capitales sin la necesidad de beneficios cuantiosos. El único objetivo es la entrada de dólares frescos en un corto plazo con la intención de liberar el cepo cambiario y permitir exteriorizar activos capitalizados en el mercado financiero, más que sentar las bases de un nuevo patrón de desarrollo o agenda de desarrollo para el país.

En la promoción ofrecida, no hay diferencia entre capitales nacionales o extranjeros, lo cual se ubica a contramano de las recomendaciones en materia de política industrial, e incluso profundizaría un proceso de extranjerización en la explotación de recursos naturales.

Otro aspecto que evidencia que va en dirección opuesta a las buenas prácticas internacionales de la política industrial, es que carece de la obligación de vender parte de la producción en el mercado nacional. En este sentido, el artículo 197° del proyecto con media sanción, expresa “El Estado Nacional garantiza a los VPU adheridos al RIGI: a) la plena disponibilidad sobre los productos resultantes del proyecto, sin obligación de comercialización en el mercado local. La exportación de productos provenientes de tal proyecto no estará sujeta a ningún tipo de restricción o traba a la exportación.” De este modo, el régimen permitiría que quienes accedan no tengan obligación de comercializar producción en el mercado interno y puedan exportar libremente. No hay obligación de abastecer el mercado interno, ni siquiera en el caso de fuerza mayor como una catástrofe, pandemia o guerras.

Este último punto es especialmente preocupante, dado que no permite detectar beneficio alguno para el Estado ni el conjunto de la sociedad. Por ejemplo, con el RIGI podría ocurrir que una empresa extranjera dedicada a la industria frigorífica produzca en el país con beneficios absolutos, procese carne, pero la venda en su totalidad al exterior, quedándose con divisas (sin exigencia de liquidación local) y sin abastecer de ninguna manera al mercado local que ostenta el menor consumo per cápita de carne vacuna de los últimos 30 años.

Tampoco exige ningún plan de desarrollo de proveedores o la obligación de realizar transferencia tecnológica a empresas locales. Por lo general, otros países establecen requisitos fiscales o de producción para otorgar incentivos comparables, y también requieren que los proyectos sean completamente nuevos. En Perú, se garantiza estabilidad fiscal a las nuevas inversiones extranjeras directas en el sector minero. Esto implica aceptar una tasa impositiva a las ganancias más elevada, o bien permitir que los proyectos opten por el régimen general, lo que conlleva el riesgo de posibles modificaciones en la normativa tributaria. En el caso de Australia, se asegura estabilidad fiscal en áreas de extracción para inversiones que superen cierto monto de inversión. Sin embargo, se demanda la implementación de un Plan de Desarrollo para proveedores locales, el cual debe establecer metas progresivas y ser supervisado por la autoridad competente.

2- Impactos del RIGI: apertura importadora como principal amenaza

Este régimen de promoción de inversiones no presenta en ninguno de sus artículos iniciativas de protección del tejido productivo local. No contempla las disparidades estructurales en la industria e incluye importantes beneficios impositivos, fiscales y exenciones arancelarias para bienes y equipos que compiten directamente con la producción nacional.

Tampoco presenta la prohibición explícita para la importación de bienes industriales usados. Sin esta restricción, la industria nacional se vería seriamente desprotegida ante la imposibilidad de competir en materia de precios con estos bienes. En este mismo sentido, los beneficios impositivos y exenciones de aranceles de importación que se otorgan a los Vehículos de Proyecto Único (VPU) no se extienden a los fabricantes nacionales de bienes relacionados con las cadenas de valor incluidas en el RIGI por lo que los proveedores locales tendrán mayores costos de producción y tendrán menor competitividad.

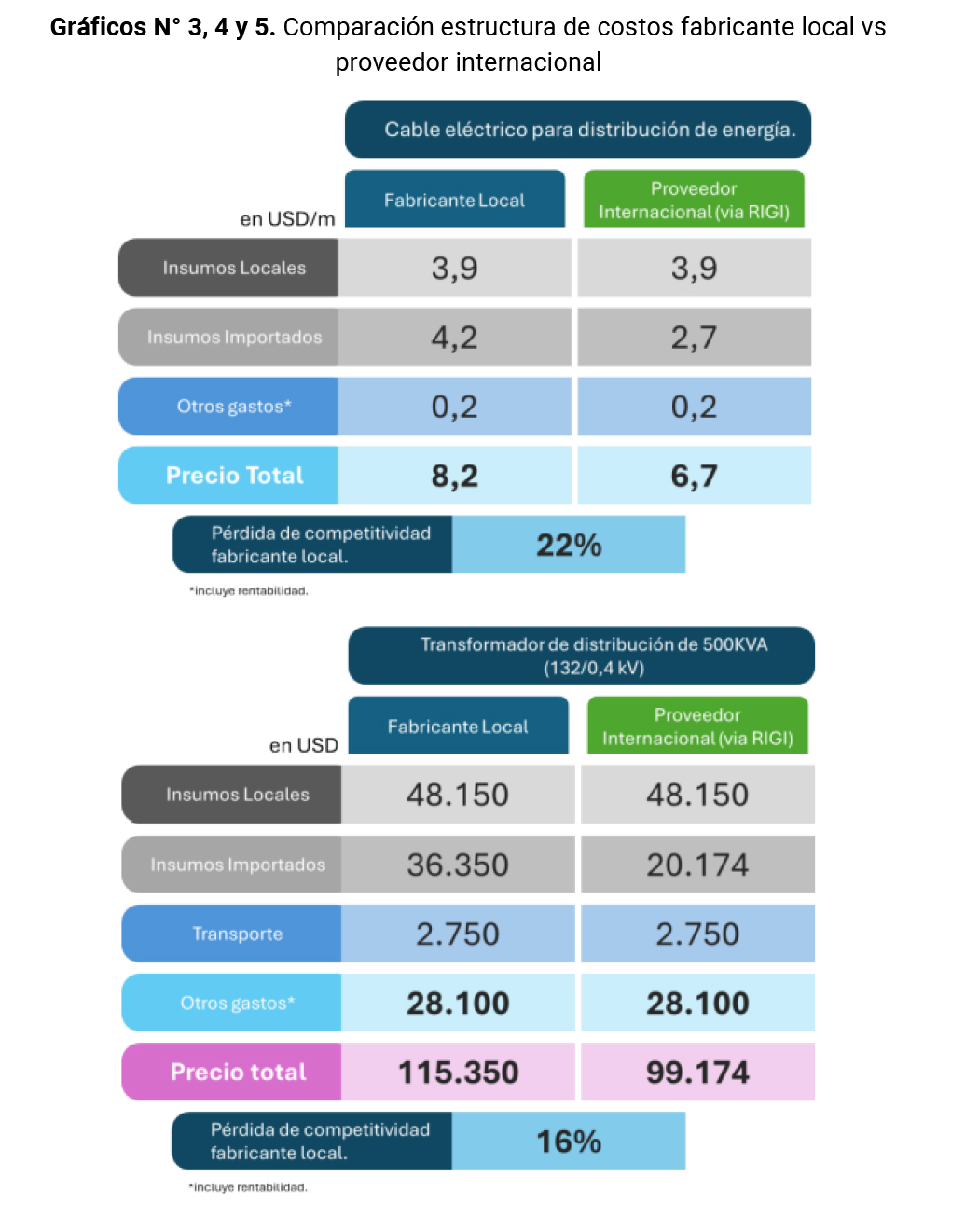

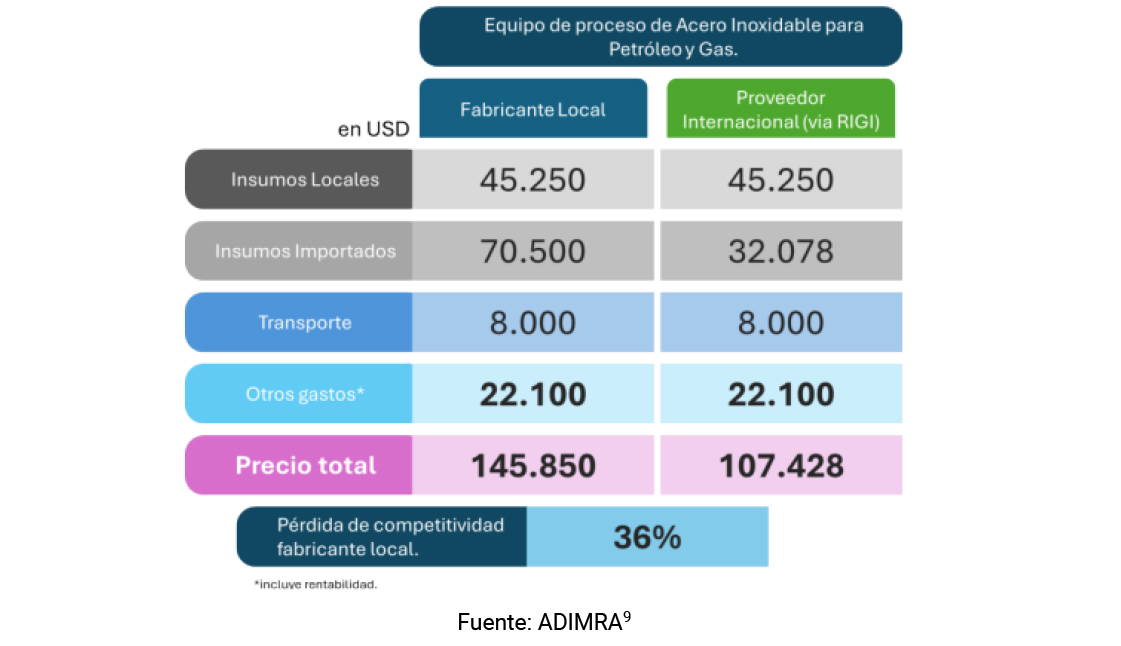

Vale la pena detenerse en los ejemplos realizados por la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA) para ilustrar esta situación. ADIMRA presenta 3 ejercicios donde compara la estructura de costos de un fabricante local y un proveedor internacional que comercializa con un VPU considerando las exenciones propuestas por el RIGI para la importación de Bienes de Capital y otros insumos industriales, como la eliminación del Impuesto País, aranceles al 0% y exención de la tasa estadística. Dentro del análisis no se considera el impacto potencial de la exención de impuestos municipales y provinciales, ni el régimen excepcional de ganancias que impulsa el proyecto, lo que podría resultar en una ampliación de la brecha entre los fabricantes locales y extranjeros.

En cables eléctricos para distribución de energía, transformadores de distribución y en equipos de proceso de acero inoxidable para petróleo y gas, las diferencias de competitividad se ubican en 22%, 16% y 36% respectivamente. En los tres casos los fabricantes locales no estarían en condiciones de hacer frente a la competencia de estos mismos bienes importados, sin derechos de importación.

De forma sintética, ADIMRA logra demostrar que la magnitud de la brecha entre los fabricantes locales y los proveedores internacionales dependerá de la cantidad de insumos importados, generando incentivos implícitos a la importación de bienes que bien podrían producirse con capacidades y puestos de trabajo argentinos. Adicionalmente pone de manifiesto la disparidad en los costos de importación que los fabricantes nacionales tendrían que afrontar.

En consonancia con las críticas de ADIMRA al RIGI, se destacan las declaraciones de la Cámara de Industriales de Proyectos e Ingeniería de Bienes de Capital de la República Argentina (CIPIBIC) (9). Esta cámara ha planteado la necesidad de que se realicen consultas obligatorias con las cámaras industriales para el seguimiento y la detección de oportunidad de fabricación local. De esta forma sería posible garantizar una mejor planificación y evaluación de la actividad industrial en el país y no otorgar beneficios ni exenciones para la importación de bienes en caso de existir fabricación nacional.

Por su parte, la Federación Industrial de Santa Fe (FISFE) (10) ha expresado que este régimen debería incluir dentro de sus objetivos la priorización de aquellas regiones del país con menor grado de desarrollo relativo y la generación de empleo local, directo e indirecto a partir de compras a proveedores nacionales. También ha indicado la necesidad de que se apunte a la diversificación y la complejización de las exportaciones, objetivos que no parecen ser prioridad para el RIGI.

El gobierno actual se inscribe dentro de la tradición de gobiernos que ponen al patrón de acumulación financiero por encima de la economía real. En este sentido, en el articulado del proyecto no se excluyen dentro de las “Grandes Inversiones” a las “inversiones de cartera”, esto es, participaciones en propiedad de empresas que buscan importantes retornos de corto plazo en lugar de influencia en la gestión de las mismas, las cuales se caracterizan por su inestabilidad y posibles perjuicios a las cuentas nacionales. Es posible computar como proyectos, con iguales beneficios, la compra de acciones hasta 15%. ARTÍCULO 174°: “(…) d) Monto de la inversión total del proyecto en activos computables, especificando los montos involucrados en el inicio, construcción, operación y cierre del proyecto, y detallando los rubros y conceptos de inversión proyectados, el que deberá ser igual o superior al monto mínimo de inversión previsto por sector incluido. Asimismo, se deberá especificar, en caso de que corresponda, el monto del quince por ciento (15%) de la adquisición o asignación de activos realizada desde la entrada en vigencia del RIGI pero con anterioridad a la adhesión por parte del VPU al RIGI, a ser computada como parte del cumplimiento del monto mínimo de inversión, de conformidad con lo previsto en los párrafos segundo a quinto del artículo 172;”

Ello podría significar que grandes grupos económicos logren entrar al régimen sin realizar inversiones genuinas en la estructura productiva, y obtener de esta forma beneficios tributarios en detrimento de pymes con menor espalda económica y que tributan impuestos bajo la norma general.

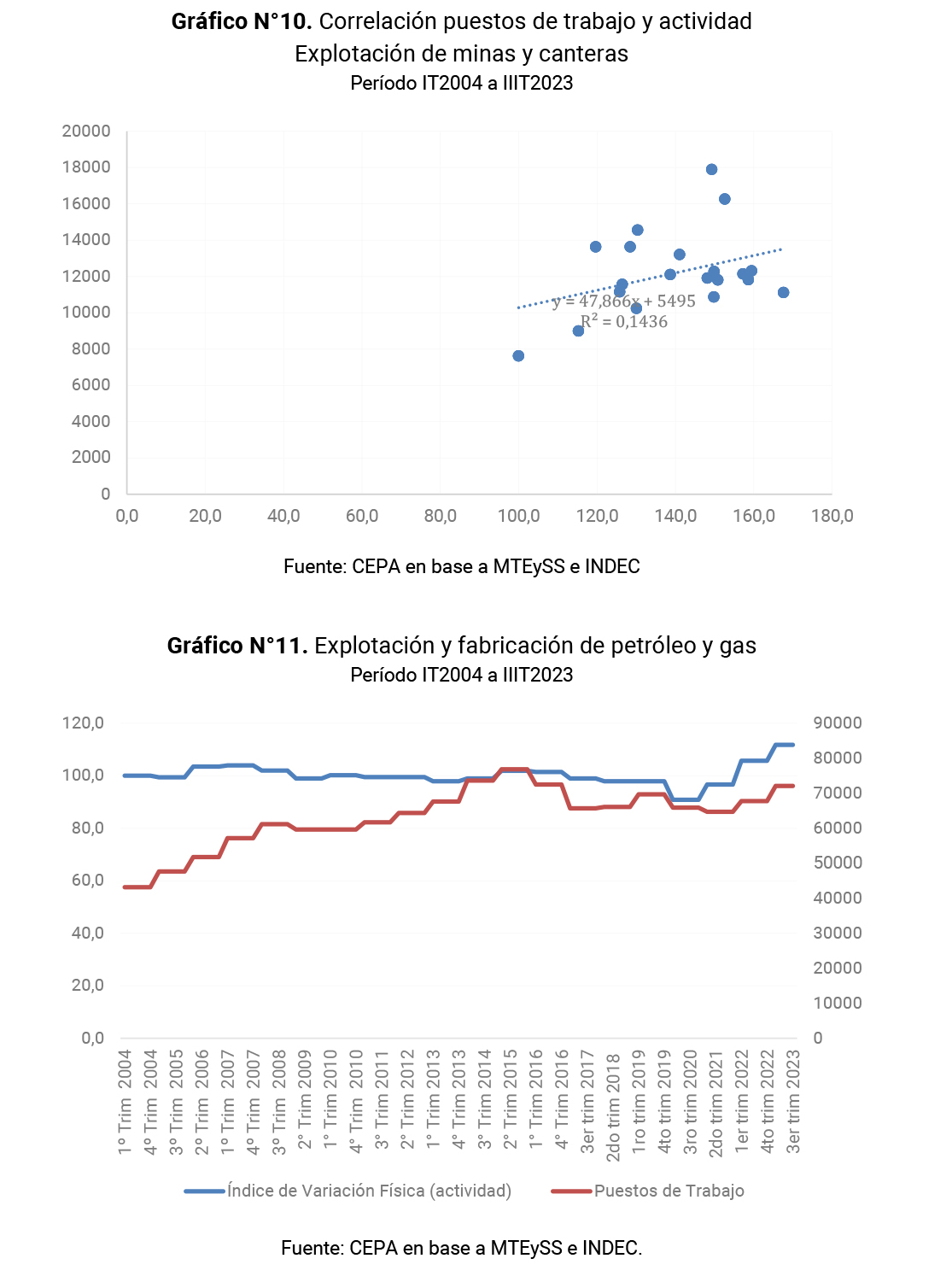

3- El RIGI no es intensivo en generación de puestos de trabajo

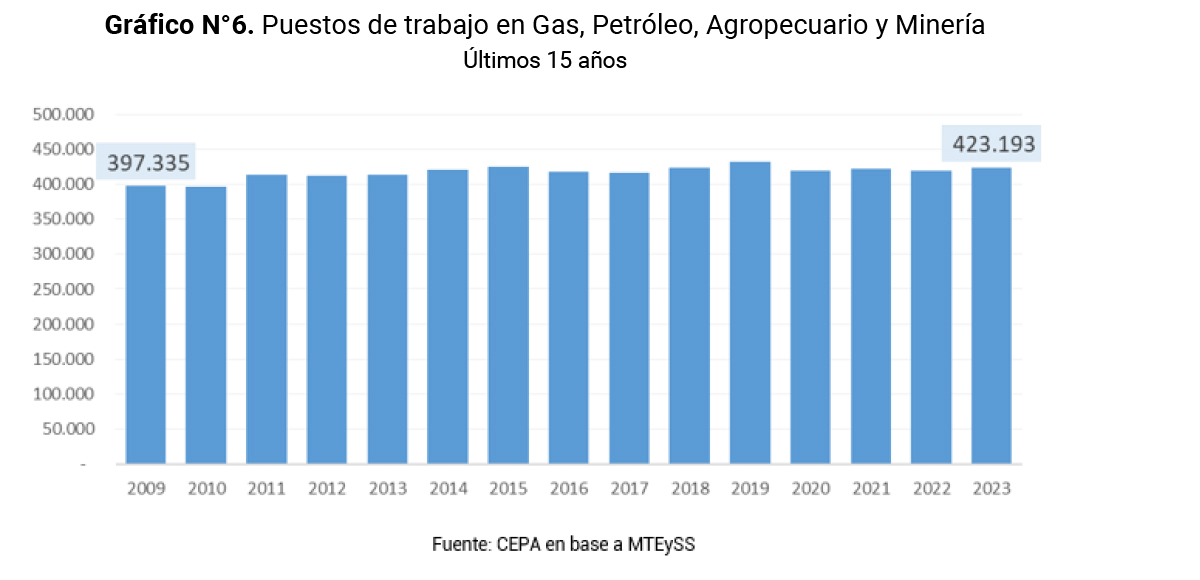

Como fuera señalado anteriormente, los sectores a los que implícitamente apunta el régimen son el de gas y petróleo, minería y sector agropecuario. Como es posible observar en el gráfico siguiente, estos sectores hace quince años que no generan un número significativo de puestos de trabajo de manera directa (sólo 17 mil puestos) y solo representan el 6,1% del empleo total.

En efecto, lo que es relevante es la creación de encadenamientos productivos asociados a estos empleos directos, con la finalidad de expandir el impacto positivo de estas actividades. Si el RIGI no promueve el compre nacional ni la vinculación con proveedores locales, los empleos directos serán el único impacto de esta promoción.

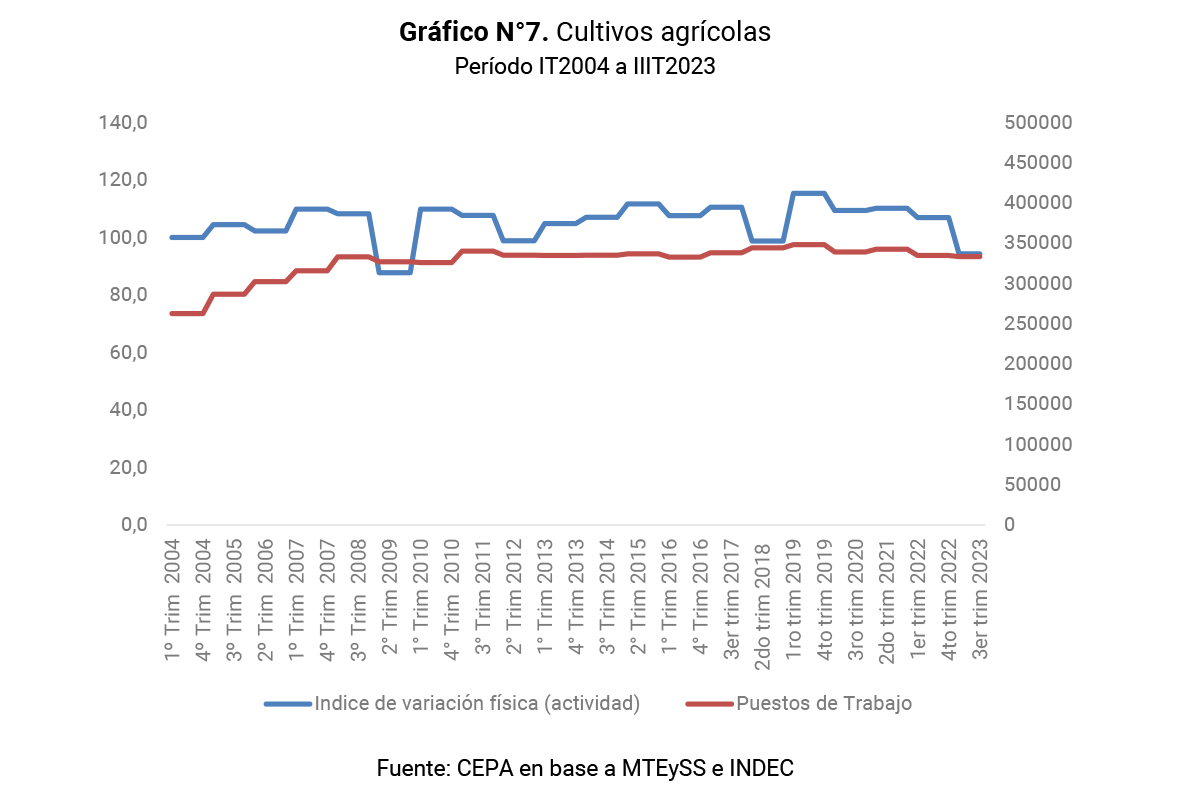

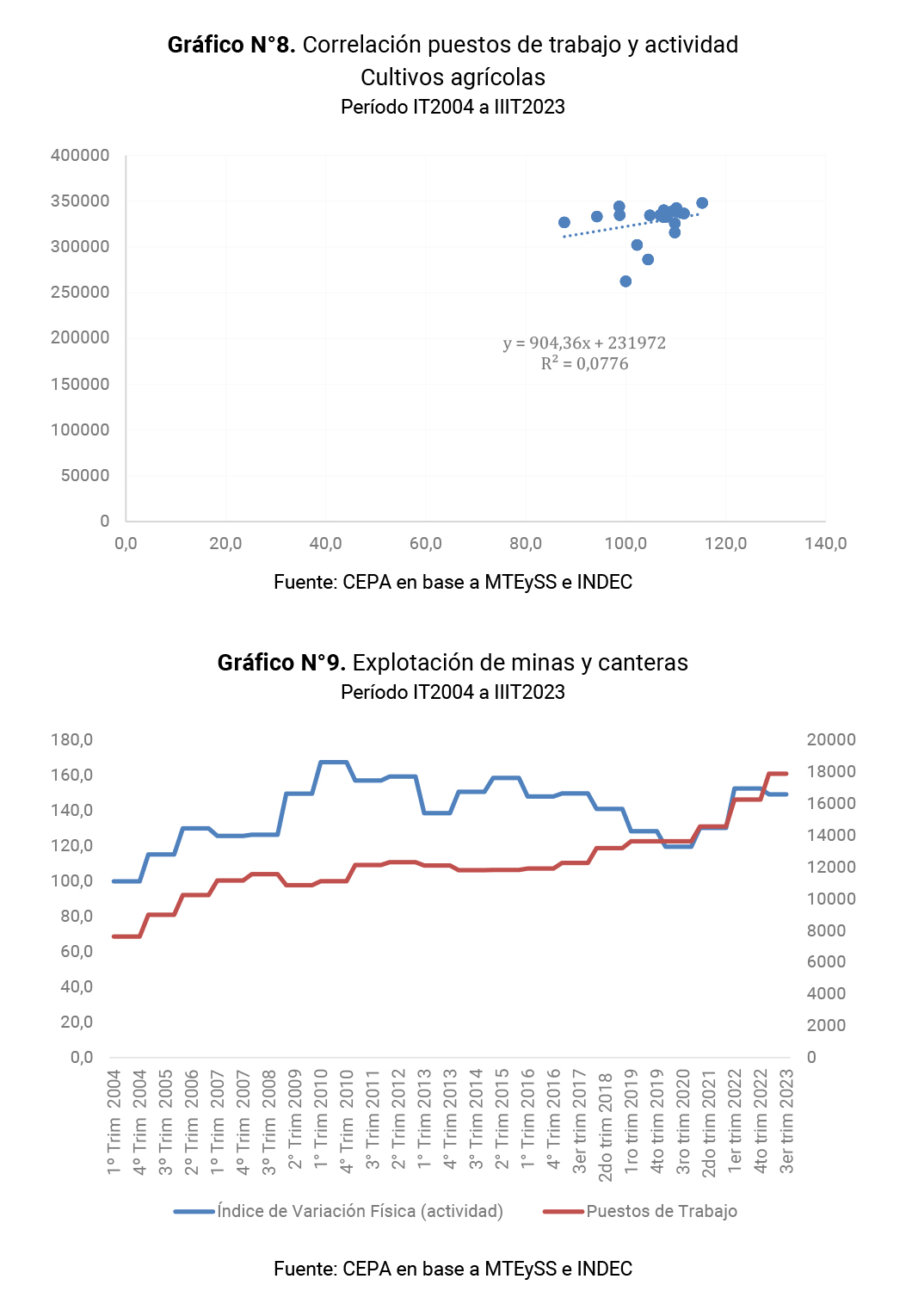

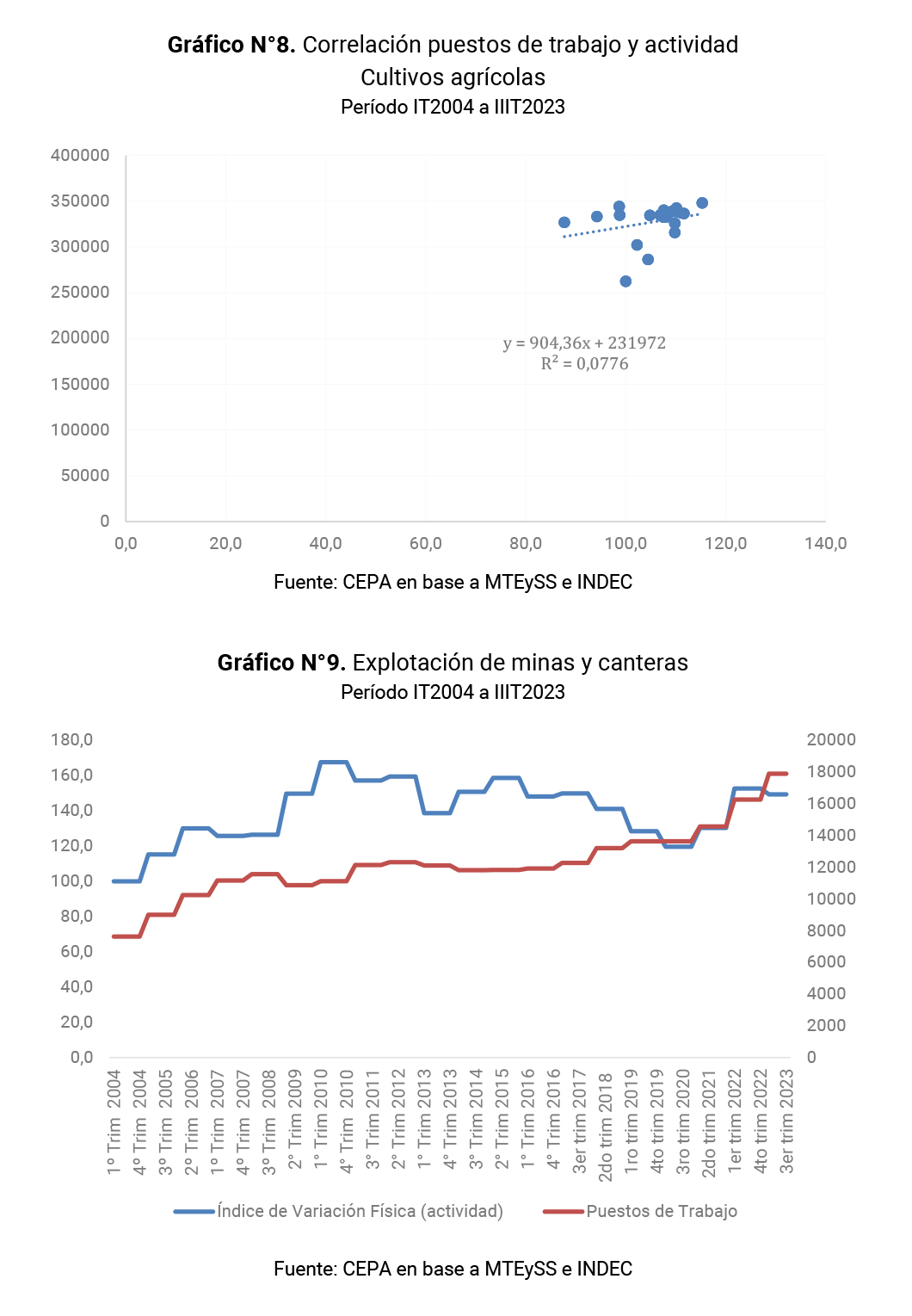

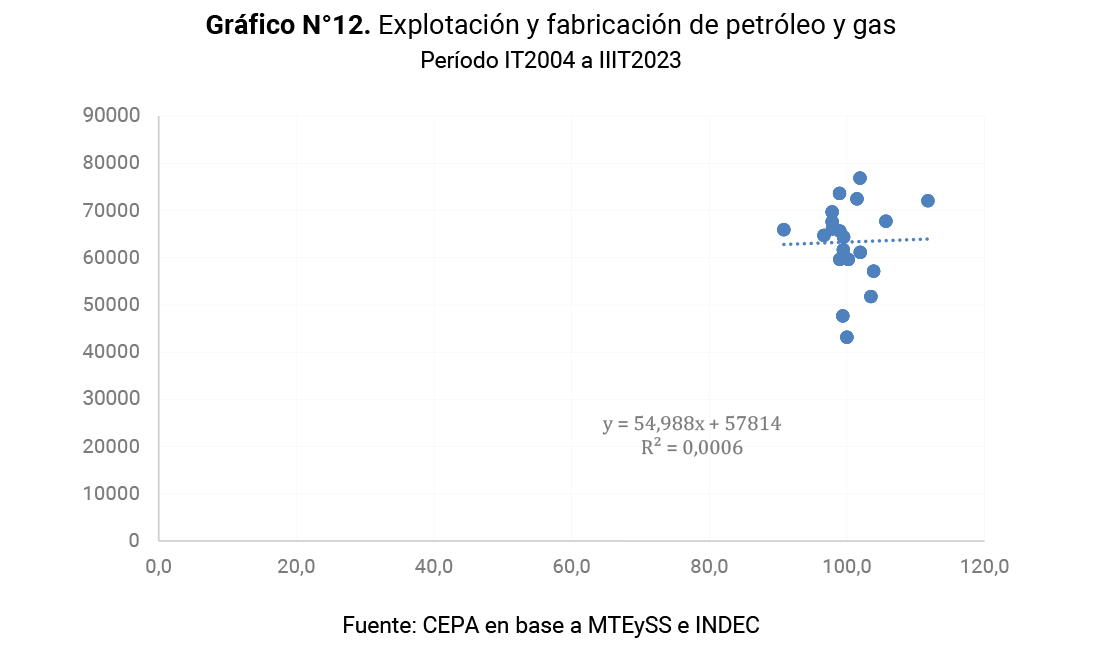

Peor aún, la generación de puestos de trabajo se encuentra casi desvinculada del devenir de la actividad. Pueden crecer o caer y los puestos no se modifican. En los gráficos debajo puede observarse este fenómeno por sector. Por caso, en sector cultivos agrícolas, la correlación entre actividad y empleo es de 0,076, en sector minas y canteras la correlación arroja el guarismo de 0,14 y en petróleo y gas la correlación es de 0,0006.

4- Intervención del CIADI y balances en moneda extranjera

Todas las controversias que deriven del régimen o guarden relación con éste, entre el Estado Nacional y un VPU adherido al RIGI, pueden dirimirse a través del Reglamento de Arbitraje del CIADI, si así lo elige el VPU:

ARTÍCULO 218°:“Todas las controversias que deriven del presente régimen o guarden relación con éste, entre el Estado Nacional y un VPU adherido al RIGI (…), se resolverá, en primer lugar, mediante consultas y negociaciones amistosas.

Si la Disputa no pudiera ser solucionada en forma amigable en un plazo de sesenta (60) días corridos desde que el VPU notificó al Estado Nacional sobre la existencia de la Disputa, el VPU – o sus socios o accionistas extranjeros en los casos de los incisos b) y c) del presente – someterá la disputa a arbitraje, de conformidad con – a elección del VPU -:

a) el Reglamento de Arbitraje de la CPA de 2012; b) el Reglamento de Arbitraje de la Cámara de Comercio Internacional (a excepción de las Reglas de Procedimiento Abreviado); o c) el Convenio sobre Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de Otros Estados, del 18 de marzo de 1965 o, en su caso, el Reglamento de Arbitraje (Mecanismo Complementario) del CIADI.” (Ley Bases (25-P.E.-2023)

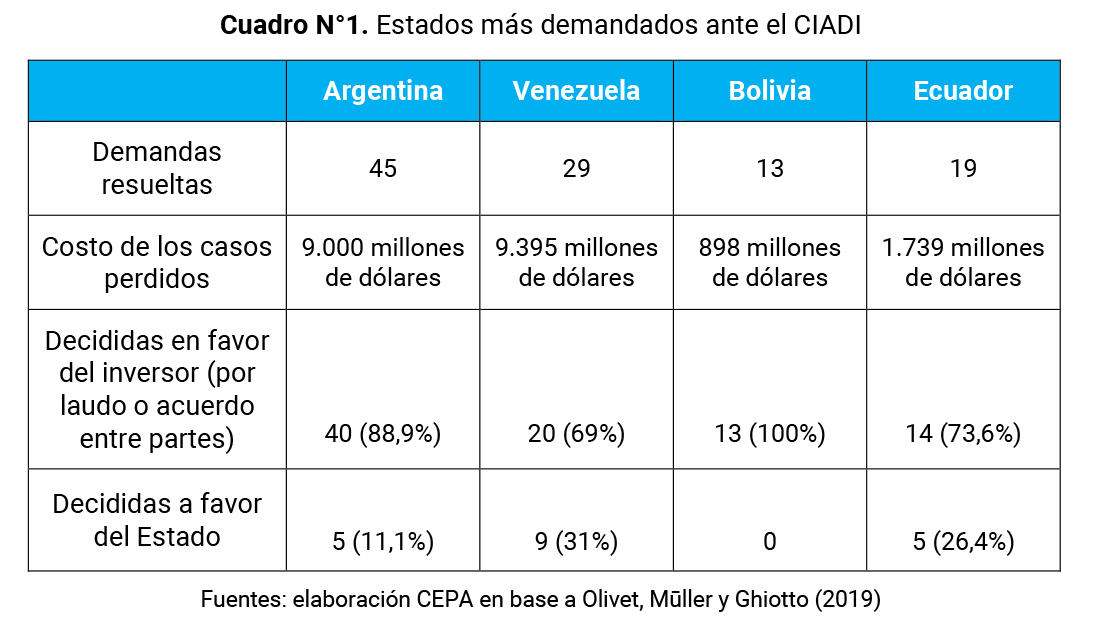

Argentina firmó el Convenio del CIADI en mayo de 1991, ratificado en octubre de 1994 y desde entonces mantiene una fatídica historia en relación a fallos adversos. Amparados en los tratados bilaterales de inversión firmados durante la década del ´90 (58 entre 1990 y 2001), muchas empresas han denunciado a Argentina tras la salida de la convertibilidad y han obtenido fallos favorables en los tribunales internacionales.

La región de América Latina y el Caribe es la más afectada por el arbitraje de inversiones debido a que es la que presenta la mayor cantidad de laudos en contra de sus Estados. En el gráfico 4 se presentan las 20 demandas más costosas para los Estados donde Argentina suma pagos por 7.327,6 millones de dólares.

El 70% de las demandas concluyeron favoreciendo a las compañías. En el caso argentino, esta proporción aumenta al 88%, contemplando los casos en los que el país alcanzó acuerdos con las empresas para resolver las disputas y retirar las demandas.

En palabras del actual presidente de la CSJN, Horacio Rosatti (11): “el régimen CIADI, no es un sistema, no hay casación, no hay unificación de jurisprudencia, no hay tribunales superiores. No es un sistema sino que es autorreferencial, es hermético, se interpreta a sí mismo, y considera que tiene jurisdicción para tratar un tema con prescindencia de que en la licencia y en el contrato se haya dicho que la jurisdicción en caso de conflicto es jurisdicción nacional, y se atribuye la competencia para analizar el caso, y no solamente cuando el accionista o inversor extranjero es mayoritario en la licencia, también cuando es minoritario”. En este mismo sentido, también ha planteado que “las empresas no pueden trasladar a tribunales internacionales cuestiones que son de índole propias de la soberanía argentina como son la renegociación de los contratos”.

Además de permitir dirimir cualquier conflicto en el CIADI, llama poderosamente la atención la habilitación de registrar balances en moneda extranjera. El artículo 191° de la norma expresa que “los Vehículos de Proyecto Único (VPU) adheridos al RIGI podrán optar por llevar sus registros contables y estados financieros preparados en dólares estadounidenses utilizando las Normas Internacionales de Información Financiera”. Esto va en línea con la política de dolarizar la economía del Gobierno actual y de la modificación del artículo 765 del Código Civil y Comercial efectuada por el decreto 70/2023.

No obstante, esta norma se halla en contraposición al aún vigente artículo 325 del Código Civil y Comercial que prescribe: “Forma de llevar los registros. Los libros y registros contables deben ser llevados en forma cronológica, actualizada, sin alteración alguna que no haya sido debidamente salvada. También deben llevarse en idioma y moneda nacional (…)”.

5- Beneficios tributarios extraordinarios

Lo más importante respecto de este régimen tiene que ver con los “incentivos” tributarios, aduaneros, cambiarios, y una estabilidad normativa por 30 años posteriores a la fecha de adhesión al régimen. Estos “incentivos” reducirían la carga tributaria total y flexibilizarían las restricciones cambiarias. Pero en los hechos, significan un aumento del gasto tributario (ya ubicado en más de 4 puntos del PBI, según presupuesto 2023) y la ausencia de política estratégica de acumulación de reservas en un país que mantiene el 80% de deuda sobre PBI, mayormente nominada en moneda extranjera.

A continuación, se desarrollan los incentivos existentes en el Capítulo IV de la Ley aprobada en Diputados, “Incentivos tributarios y aduaneros”.

Respecto del Régimen Tributario y Aduanero:

1) Impuesto a las Ganancias:

a) Alícuota del 25% en lugar de la escala establecida por Ley (máximo 35%).

b) Amortización especial: (i) bienes muebles en 2 cuotas anuales, iguales y consecutivas y (ii) obras de infraestructura como mínimo en la cantidad de cuotas anuales, iguales y consecutivas que surja de considerar la vida útil reducida al 60% de la estimada.

c) Quebrantos impositivos: podrán ser deducidos en años siguientes sin límite de tiempo. Transcurridos 5 años sin ser absorbidos podrán ser transferidos a terceros. Además, se actualizarán por inflación considerando el índice de precios internos al por mayor (IPIM).

d) Dividendos y utilidades: la ganancia neta de las personas humanas y sucesiones indivisas tributará a la alícuota del 7%. Cuando los mismos se distribuyan luego de transcurridos tres años desde el cierre del ejercicio fiscal en el que se realizaron las utilidades que los originaron y luego de 7 años de adhesión al régimen, tales dividendos y utilidades quedarán alcanzados por una alícuota del 3,5%.

e) Las transacciones entre el Vehículo de Proyecto Único y sujetos vinculados deberán cumplir con los requisitos de la Ley de Impuestos a las Ganancias, con excepción de su octavo párrafo.

2) Impuesto al Valor Agregado:

a) El IVA que los Vehículos de Proyecto Único deban pagar a sus proveedores o a la AFIP en el caso de importaciones, podrá ser cancelado con la entrega de “Certificados de Crédito Fiscal”. Incluye los servicios para el desarrollo y construcción.

b) Los proveedores también podrán utilizar estos certificados a posteriori, y la reglamentación establecerá los requisitos para la emisión, entrega y/o transferencia de los mismos.

3) Impuesto a los débitos y créditos bancarios:Los Vehículos de Proyecto Único podrán computar el 100% del Impuesto como crédito del Impuesto a las Ganancias.

4) Derechos de importación y exportación:las importaciones de bienes de capital, repuestos, partes, componentes e insumos realizadas por los Vehículos de Proyecto Único se encuentran exentas de derechos de importación, de la tasa de estadística y comprobación de destino y todo régimen de percepción, recaudación, anticipo o retención de tributos nacionales o provinciales. Por otro lado, se encuentran exentas las exportaciones realizadas por los Vehículos de Proyecto Único, luego de transcurridos 3 años contados desde la fecha de adhesión al RIGI. Se prohíbe imponer cualquier tipo de restricción a la importación y exportación de bienes y servicios para la construcción, operación y desarrollo del proyecto adherido.

5) Impuestos Provinciales y municipales:los Vehículos de Proyecto Único adheridos al RIGI no podrán ser alcanzados por nuevos gravámenes provinciales y/o municipales salvo las tasas retributivas por servicios efectivamente prestados.

Además, el Gobierno no brindó datos concretos sobre cuáles serían sus implicancias en el plano fiscal. Si el RIGI se reglamenta en 2024 y 2025 es el primer año para adherirse, la estabilidad fiscal para los últimos proyectos en adherirse llegaría hasta 2057, comprometiendo la recaudación y el financiamiento futuros. Esto no es una cuestión menor en un contexto de ajuste, acompañado por declaraciones del Presidente y del Ministro de Economía sobre la supuesta “falta de alternativas” (12). La Oficina de Presupuesto del Congreso, sin embargo, detalló que el RIGI incrementaría el gasto tributario. Expresamente indicó “en la medida que distintos proyectos ingresen al RIGI sí se generarían gastos tributarios” (13).

El cuadro que sigue ilustra la comparación entre los beneficios contemplados en el RIGI y en el Régimen general.

6- Beneficios cambiarios excesivos

Respecto del Régimen Cambiario:

Los Vehículos de Proyecto Único quedan exceptuados de la obligación de ingreso y/o liquidación en el mercado de cambios del producido por sus exportaciones.

Artículo 196.- “Los cobros de exportaciones de productos del Proyecto Adherido al RIGI efectuados por los VPU quedan exceptuados en los porcentajes descriptos a continuación de la obligación de ingreso y/o negociación y liquidación en el mercado de cambios:

a) Veinte por ciento (20%) luego de transcurrido un (1) año contado desde la fecha de adhesión al RIGI;

b) Cuarenta por ciento (40%) luego de transcurrido dos (2) años contado desde la fecha de adhesión al RIGI;

c) Ciento por ciento (100%) luego de transcurrido tres (3) años contado desde la fecha de adhesión al RIGI.

Dichos fondos en los porcentajes referidos serán de libre disponibilidad.”

Respecto a la compatibilidad con otros regímenes promocionales preexistentes, los VPU gozarán de estabilidad en materia tributaria, aduanera y cambiaria por un plazo de 30 años desde la fecha de adhesión. Los beneficios previstos en el RIGI no podrán ser acumulados con incentivos de la misma naturaleza previstos en otros regímenes promocionales preexistentes. Sin embargo, podrán beneficiarse de la eliminación de tributos o de alícuotas futuras que resulten más favorables.

Por último, se estipula un régimen de sanciones dispuestas por la autoridad de aplicación, que podrá recurrirse en sede administrativa, sin perjuicio de poder someter la controversia a arbitraje o a otro mecanismo de solución de controversias específicos para cada proyecto. Respecto de las inversiones protegidas, los derechos e incentivos adquiridos bajo este régimen se consideran protegidos en consonancia bajo los tratados de promoción y protección recíproca de inversiones, con el riesgo de que su afectación pueda dar lugar a la responsabilidad internacional del Estado Argentino.

El contraste es fenomenal: para los trabajadores, periodo de prueba de hasta 1 año, por la misma Ley Bases que obtuvo media sanción, mientras que para algunos grandes empresarios que ingresan al RIGI, eliminación de impuestos y acceso a dólares por 30 años.

7- Laxitud en materia de control y advertencias sobre riesgo de lavado

El régimen no incorpora mecanismos para efectuar controles sobre el origen de los fondos de las inversiones, siguiendo lineamientos del GAFI. En efecto, un informe elaborado por abogados del Grupo de Acción Financiera Internacional (GAFI) – institución intergubernamental creada en 1989 por el G8 (hoy G7 al estar excluida Rusia) para combatir el blanqueo de capitales y la financiación del terrorismo- alertó por ambos proyectos (RIGI y Blanqueo), al señalar que son «permeable al ingreso de capitales ilícitos de alto perfil”.

El diario Clarín publicó, a mediados del mes pasado, que especialistas del GAFI entienden que el RIGI es una puerta de acceso camuflada “con visos de legalidad” para que capitales provenientes del tráfico de estupefacientes, armas y personas entre otros, ingresen al circuito económico y financiero de Argentina sin exigencias reales de licitud de origen y trazabilidad» (14).

Conclusiones

- El plan anti industrial de Milei tiene como base una fuerte devaluación y suba del Impuesto PAIS, que encarecieron los insumos para el mundo pyme industrial, y a este aumento de costos se agrega la suba de tarifas en marcha. Pero no sólo se trata de condiciones macroeconómicas adversas: el DNU 70/2023 derogó la Ley de Compre Nacional y con ella el Programa de Desarrollo de Proveedores (PRODEPRO). La Ley 21.608 de promoción industrial también fue derogada por el DNU. También fueron eliminadas las líneas de crédito con bancos públicos, como BNA y BICE, que promovían la inversión y los proyectos estratégicos que impulsaban el cambio tecnológico. En el mismo sentido, el ajuste fiscal impacta en la desfinanciación de organismos trascendentes como laSecretaría de Industria y Desarrollo Productivo, la Comisión Nacional de Comercio Exterior, el INTI y el Instituto Nacional de la Propiedad Industrial.

- La apertura comercial irrestricta es una gran amenaza para el entramado productivo nacional (eliminación de la política de Licencias Automáticas y No Automáticas) que puede generar un aluvión importador. Las últimas decisiones fueron las de bajar aranceles de importación para productos de línea blanca como heladeras y lavarropas (del 35% al 20%), a los que se le suman los neumáticos (35% a 16%) e insumos plásticos (12,6% a 6%). Otro fuerte golpe que podría recibir la industria nacional sería la modificación del régimen antidumping. El oficialismo pretende aplicar un tope al porcentaje de los derechos aplicados a ciertas importaciones y establecer un plazo máximo del orden de los 18 meses para este tipo de medidas.

- A contramano de lo que pretende imponer el RIGI y el marco teórico de Milei, la política industrial ha cobrado un nuevo impulso en el mundo, demostrando su papel crucial en la disputa global por el liderazgo tecnológico e industrial. En un contexto de transformación estructural impulsada por la transición energética hacia una economía verde, la política industrial desempeña un papel fundamental al acelerar dicha transición y posicionar a las naciones en las nuevas cadenas de valor. El propio FMI ha publicado un último informe (“Cobertura de la política industrial en la supervisión del FMI: consideraciones generales”, marzo 2024) que detalla las policías industriales adoptadas por países desarrollados desde la pandemia a la actualidad.

En Estados Unidos, la PI se ha convertido en una política de Estado. Tanto Trump como Biden han implementado medidas de política industrial a través de leyes como la “CHIPS Act”, la “Bipartisan Infrastructure Law (BIL)” y la “Inflation Reduction Act (IRA),” con el objetivo de hacer frente a la competencia con China y robustecer el entramado industrial estadounidense. Por su parte, la Unión Europea ha lanzado su política industrial del Pacto Verde, que busca mantener la capacidad industrial en Europa y preservar empleos manufactureros. Brasil refuerza los estímulos fiscales para apalancar a su industria e intensifica las barreras comerciales: reciente imposición de un esquema de cuotas de importación en once tipos de aceros y aleaciones. - El Régimen de Incentivo a las Grandes Inversiones (RIGI), con media sanción en la Ley Bases, incentiva el ingreso de proyectos con un mínimo de U$D 200 millones de capital, con amplios beneficios tributarios y cambiarios y estabilidad fiscal por 30 años. Cede soberanía a la hora de controversias (se resuelven en el CIADI). No están establecidos sectores prioritarios, pero durante la sesión el diputado Miguel Ángel Pichetto, retomando al Presidente Milei, precisó lo que la ley no aclara: es para minería, petróleo y gas. A la usanza de los ‘90, también puede computarse como proyectos, con iguales beneficios, la compra de acciones hasta 15%.

- Un breve análisis de un régimen de inversiones implica evaluar su impacto en la generación de dólares, la mejora fiscal, el cambio en la matriz productiva y la creación de empleo. En este caso se observa lo siguiente:

- En materia de divisas, el régimen establece libre disponibilidad de 20% en primer año, 40% en segundo y 100% a partir del tercero. Ello dificulta ostensiblemente la posibilidad de ingresos de dólares por esta vía.

- En el plano fiscal, reduce ganancias a 25%, elimina Derechos de Exportación a partir del tercer año, permite el cómputo del Impuesto a los Débitos y Créditos compensatorio de ganancias, y otorga beneficios de IVA. Elimina derechos de importación. Impide que provincias y municipios modifiquen tributos sobre estos proyectos. Esto significa un aumento del gasto tributario, tal cual lo señaló la Oficina de Presupuesto del Congreso.

- Estabilidad garantizada con resolución de controversias en jurisdicción extranjera: para estas medidas tributarias, aduaneras y cambiarias, incluye estabilidad fiscal hasta 2058 lo cual significa que no puede haber cambios tributarios y cambiarios hacia adelante. Esto convierte a la Argentina en un enclave extractivista por 30 años. En caso de que hubiere disputa con el Estado Nacional, la resolvería un tribunal arbitral extranjero donde el 88% de las demandas que sufrió Argentina terminaron con fallos favorables para los demandantes.

- El GAFI alertó, por su parte, sobre la ausencia de controles en materia de ingreso de capitales de origen ilícito, convirtiendo al RIGI en un potencial vehículo de lavado. Si se agrega el blanqueo low cost, sin controles y que incluye a no residentes, Argentina se convierte en una plaza financiera para atracción de capitales que han huido de la tributación en otros países.

- Cambio en la matriz productiva: no hay transferencia tecnológica sino que se beneficia al inversor extranjero, porque el local debe pagar aranceles por los insumos necesarios para producir el mismo bien de capital. Tampoco hay política de desarrollo de proveedores (ya el DNU 70 elimina el Compre Nacional y el PRODEPRO, Programa de Desarrollo de Proveedores). No exige agregación de valor.

A ello se debe añadir que los adheridos al RIGI no tendrán obligación de comercializar productos en Argentina. Se constituye un régimen cuasi colonial: las empresas extranjeras podrán producir con beneficios extremos y exportar libremente, sin abastecer al mercado local. - Generación de empleo: al tratarse de actividades extractivas, con poco encadenamiento promovido, la creación será poca. En los últimos 15 años las actividades de agro, minería, petróleo y gas representaron 400.000 puestos de trabajo de forma directa, solo el 6% del total de empleo registrado privado. Y no sufrieron ni subas ni caídas, ni cuando crecieron sensiblemente ni cuando cayó su actividad. En ese mismo período, sólo generaron 17.000 puestos de trabajo registrados privados directos, punta a punta.

Esta iniciativa se inscribe en el plan de políticas que lleva adelante el actual Gobierno y que tiene como principal objetivo otorgar beneficios a grandes grupos económicos con la finalidad de obtener dólares frescos, en un objetivo inmediato de levantamiento del cepo y posterior dolarización de la economía. No aparecen contrapartes positivas para el desarrollo nacional. La Ley Bases, en efecto, contiene medidas que encastran perfectamente con el RIGI, tales como un blanqueo de capitales laxo y a tasa cero, la rebaja del impuesto patrimonial a los Bienes Personales, privatizaciones de empresas públicas e intervención de organismos descentralizados, la desregulación del sector hidrocarburífero, cambios regresivos en el mundo laboral y la eliminación de la moratoria previsional, entre otros aspectos, que configuran una Argentina más desigual y menos soberana.

Notas al pie

(1) La Ley Bases obtuvo media sanción en Diputados el 30 de abril y se encuentra en debate en el Senado.

(2) El Título sobre “Reforma del Estado” del Decreto 70/2023 deroga la ley 18.875 (Compre nacional).

(3) “facúltese al Poder Ejecutivo Nacional a disponer, en relación con los órganos u organismos de la administración central o descentralizada (…), la modificación o eliminación de las competencias, funciones o responsabilidades dispuestas legalmente cuyo mantenimiento resulte innecesario; y la reorganización, modificación o transformación de su estructura jurídica, centralización, fusión, escisión, disolución total o parcial, o transferencia a las provincias o a la Ciudad Autónoma de Buenos Aires, previo acuerdo que garantice la debida asignación de recursos”. Quedan excluidos de las facultades del presente artículo las universidades nacionales, los órganos u organismos del Poder Judicial, Poder Legislativo, Ministerio Público y todos los entes que de ellos dependan. También se establece que no se podrá disponer la disolución del Conicet, el ANLIS-Malbrán; la Anmat; el INPI; el Incaa; el Enacom; la ARN, la Conae; la CNEA; la Coneau; la CNV; el Incucai; la UIF; y el INTA.

(4) Entrevista de la BBC con Javier Milei: «Lloran por el reconocimiento internacional que tengo” – BBC News Mundo https://www.youtube.com/watch?v=XvM5-ikaxi8&ab_channel=BBCNewsMundo

(5) https://www.elconfidencial.com/mundo/2017-01-20/trump-investidura-discurso-claves_1319759/

https://www.youtube.com/watch?v=1UQSbZCBTj0&ab_channel=ElConfidencial

(6) Según World Economic Forum.https://www.weforum.org/videos/trade-buzzwords-friendshoring-nearshoring-reshoring-offshoring/

Reshoring: esto es lo opuesto a la deslocalización también conocido como inshoring o onshoring. Fenómeno donde una empresa transfiere sus procesos a su país de origen. Podría ser una respuesta a la fragilidad de las cadenas de suministro globales o a impuestos favorables; Nearshoring: fenómeno por el cual una empresa ubica un proceso productivo en un país cercano. Donde la mano de obra es más barata pero los canales de envío y comunicación son sólidos. Los dos países a menudo comparten una frontera. Friendshoring: es la nueva palabra de moda en el comercio global. En la práctica, las empresas no siempre pueden fabricar o procesar todo a nivel nacional. Friendshoring o allyshoring es el fenómeno por el cual dependen de países con valores compartidos.

(7) El Título VII de la Ley Bases (25-P.E.-2023) que cuenta con media sanción presenta el Régimen de Incentivo para Grandes Inversiones (RIGI), compuesto por 12 capítulos: i) Creación y ámbito de aplicación. ii) Plazo. Sujetos habilitados iii) Requisitos y condiciones para la inclusión en el RIGI. Plan de inversión. Procedimientos y efectos; iv) Incentivos tributarios y aduaneros; v) Incentivos cambiarios vi) Estabilidad. Compatibilidad con otros regímenes. Cesiones; vii) Terminación de los incentivos bajo el RIGI; viii) Régimen Infraccional y Recursivo Aplicable al VPU; ix) De la autoridad de aplicación; x) Jurisdicción y arbitraje; xi) Jurisdicciones Locales. Declaración de Interés Nacional; xii) Disposiciones transitorias del RIGI.

(8) Durante la sesión en Diputados, el 29 de abril, el diputado Miguel Ángel Pichetto, retomando al Presidente Milei, precisó: es para minería, petróleo y gas. Consultar: https://videos.hcdn.gob.ar/video/pichetto-miguel-angel-otro-/i/20577-4038

(10) Consultar: FISFE, “Titulo IX. Comentarios: al RIGI”, Borrador al 10/04/2024.

(13) Oficina de Presupuesto Del Congreso – PROYECTO DE LEY DE BASES Y PUNTOS DE PARTIDA PARA LA LIBERTAD DE LOS ARGENTINOS – INFORME 3 – 13 de enero de 2024