- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

AFIP reglamentó la nueva ley de Monotributo. Cómo son las cuotas, categorías y moratoria

Entra en vigencia a partir de hoy y se estima que alcanza a más de 4 millones de monotributistas.

La Administración Federal de Ingresos Públicos (AFIP) reglamentó este martes la Ley N.º 27.639 de Monotributo, que aportará una serie de beneficios a los pequeños contribuyentes.

Lo hizo a través de la Resolución General 5034/2021 publicada en el Boletín Oficial. El nuevo marco reglamentario entrará en vigencia a partir de hoy y se estima que alcance a más de 4 millones de monotributistas.

Habrá cambios en los plazos de actualización de las nuevas cuotas, modificaciones en los topes de las categoría y nuevo plan de pago de hasta 60 cuotas.

La norma había sido aprobada en el Congreso a comienzos de julio y promulgada la semana pasada por el presidente Alberto Fernández.

De acuerdo a las previsiones, beneficiará a 1.592.466 (39%) monotributistas del Área Metropolitana de Buenos Aires (AMBA), y 2.487.685 (61%) en el resto del país.

Los detalles de la nueva ley de Monotributo

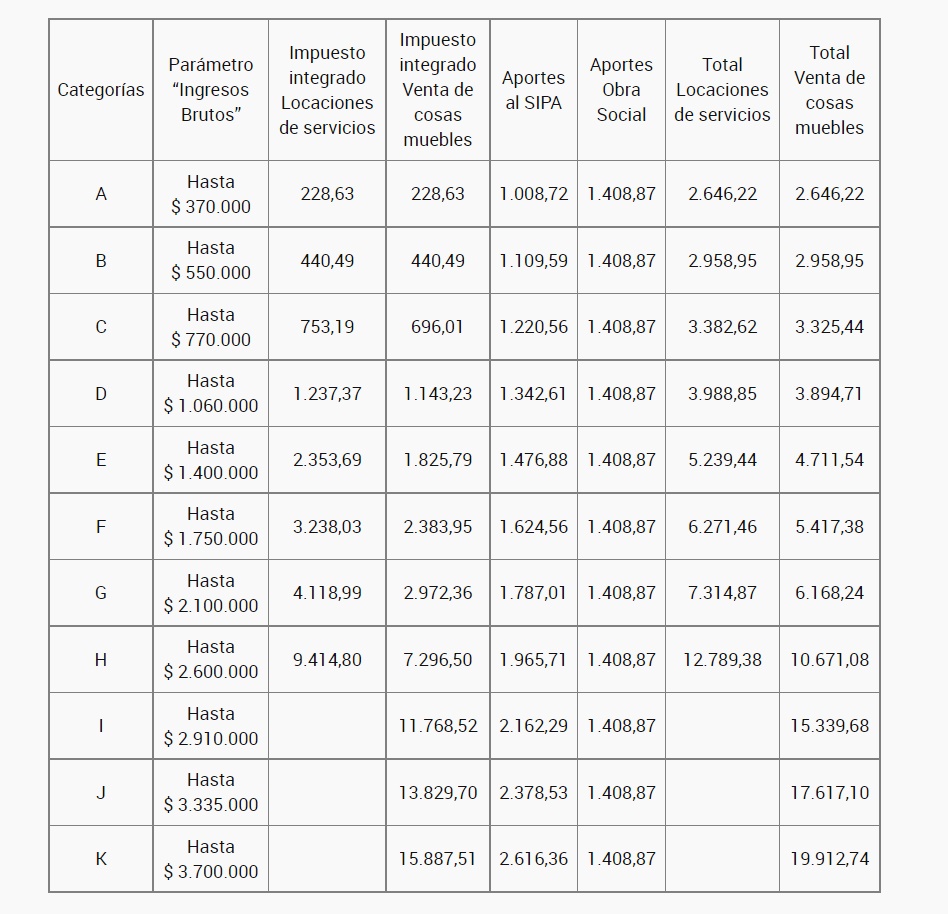

1- Valores mensuales

La ley establece el sostenimiento de los valores mensuales de las cuotas a ingresar –impuesto integrado y cotizaciones previsionales– del Régimen Simplificado correspondientes a los meses de enero a junio de 2021, ambos inclusive.

Los montos serán retrotraídos a los vigentes para el mes de diciembre de 2020 para cada una de las categorías, respectivamente.

2 Actualización de escalas

Se fijaron, a partir del 1 de julio de 2021, los nuevos parámetros de ingresos brutos anuales.

3- Alivio fiscal

Un programa específico de alivio fiscal para pequeños contribuyentes. Sólo podrán acceder aquellos monotributistas con ingresos totales de no más de 5,5 millones de pesos anuales, equivalentes a una vez y media la máxima categoría del régimen.

Así, según indica la ley, las o los contribuyentes inscriptas o inscriptos al 30 de junio de 2021 en el Régimen Simplificado para Pequeños Contribuyentes que hayan excedido, en esa fecha o en cualquier momento previo a ella, el límite superior de ingresos brutos previstos para la máxima categoría, se considerarán comprendidas o comprendidos en el régimen simplificado hasta ese día, inclusive.

Además mantendrán dicha condición siempre que sus ingresos brutos no excedan los nuevos montos para la máxima categoría de dicho anexo, establecidos en el título anterior, que pudiera corresponder en función de la actividad desarrollada teniendo, además, por cumplidos hasta dicha fecha los restantes requisitos de permanencia en el Régimen Simplificado para Pequeños Contribuyentes.

También podrán optar por el tratamiento previsto en el párrafo anterior las o los contribuyentes a los que la Administración Federal de Ingresos Públicos haya excluido, y registrado, de oficio del Régimen Simplificado para Pequeños Contribuyentes durante el primer semestre de 2021.

Asimismo, aquellos sujetos que hubiesen comunicado su exclusión hasta el último día del mes siguiente a aquel en el que hubiese acaecido la causal de exclusión o renunciado, en ambos casos, entre el 1º de octubre de 2019 y el 30 de junio de 2021, ambas fechas inclusive, podrán adherirse nuevamente al Régimen Simplificado para Pequeños Contribuyentes dentro de los plazos que disponga la reglamentación, en la medida que reúnan las condiciones previstas para este título.

4- Cómo acceder al Programa

Consta en la ley que únicamente podrán acceder al Programa de Alivio Fiscal para Pequeños Contribuyentes, las y los contribuyentes que cumplan concurrentemente las siguientes condiciones:

a) Registrar, durante el año fiscal 2020, ingresos que no superen el monto equivalente a uno coma cinco (1,5) veces los ingresos brutos máximos de la categoría K prevista en la ley, a cuyo efecto se considerarán, la totalidad de los ingresos obtenidos en el año fiscal;

b) Que el total de bienes del país y del exterior gravados, no alcanzados y exentos –sin considerar ningún tipo de mínimo no imponible– en el impuesto sobre los bienes personales, al 31 de diciembre de 2020, no superen el monto de pesos seis millones quinientos mil ($ 6.500.000). A tal efecto no será considerada la casa habitación.

5- Regularización de deudas

Se estableció un régimen de regularización de deudas para pequeños contribuyentes que procura generar un esquema de previsibilidad económica y financiera.

Podrán acogerse por las obligaciones devengadas o infracciones cometidas al 30 de junio de 2021 por los componentes impositivo y previsional, incluido obra social, de las cuotas del régimen simplificado.

Nueva ley de monotributo Julio 2021