- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Argentina al Fondo: causas y consecuencias de un acuerdo de alto impacto

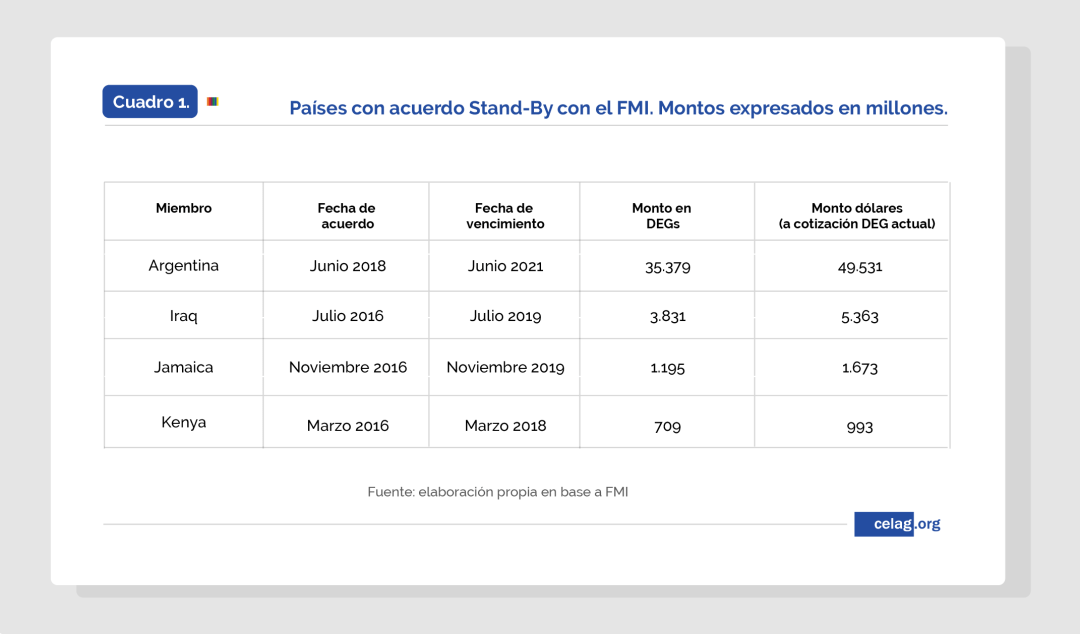

Pedir créditos Stand-By al Fondo Monetario Internacional (FMI) no es lo habitual en el mundo de hoy. Mucho menos para un Gobierno que hizo alarde de la confianza que generaba en el mundo. Solo tres países tienen acuerdos bajo la modalidad que firmó Argentina: Jamaica, Irak y Kenia. La suma de los montos prestados a estos tres países no alcanza ni la quinta parte de lo que arregló Argentina (50.000 millones de dólares).

Por Pablo Wahren / CELAG

La particularidad de los acuerdos Stand-By es que los desembolsos están sujetos a condicionamientos. El Fondo considera que existen grandes desequilibrios, por lo que debe intervenir para orientar la política económica.

¿Cómo se llegó a esta situación extrema? ¿En qué consiste el acuerdo con el FMI? ¿Ayudará a resolver los problemas?

La situación previa

Los acontecimientos que derivaron en el pedido de salvataje al FMI son de carácter coyuntural y estructural. A fines de abril se desató una costosa corrida cambiaria,[1] pero las condiciones para que esto suceda venían gestándose previamente. Entre los factores coyunturales que desencadenaron el proceso de abril se destacan:

1) La tasa de interés del bono a 10 años de EE.UU. superó la barrera psicológica del 3%. Esto derivó en una reorientación de los capitales de países emergentes a países centrales.

2) Aplicación de un nuevo impuesto a la renta financiera (grava en un 5% la ganancia de las Letras del Banco Central -LEBAC-). En la práctica, funcionó como una reducción de la tasa de interés doméstica, lo que también hizo menos atractivos los rendimientos locales.

3) Mal manejo del Banco Central (BCRA). Ante la suba de la tasa de interés de EE.UU. y la salida de capitales, el grueso de los emergentes devaluó sus monedas y encareció la salida. En cambio, la autoridad argentina mantuvo fijo el tipo de cambio, haciendo que irse de Argentina sea relativamente más barato. Paradójicamente, pocos días después la moneda se devaluó fuertemente.

El 8 de mayo, tras una devaluación del 20%, a pesar de que se perdieron casi 5.000 millones de dólares de reservas y se colocaron las tasas de interés locales en más de 40% para frenar la suba del dólar, el Gobierno decidió anunciar el acuerdo con el Fondo Monetario Internacional.

A casi dos meses del anuncio, la situación no ha cambiado demasiado. Desde el 8 de mayo a la fecha el Gobierno ha perdido 7.000 millones de dólares adicionales de reservas, devaluado un 15% más y las tasas de interés se mantienen por encima del 40%. La apuesta del Gobierno es que los dólares frescos de los primeros desembolsos del FMI brinden una señal de confianza al mercado para frenar esta situación.

El problema central es que se sostienen los factores estructurales que condujeron a esta situación. En términos simples, si hay un problema con los dólares en Argentina es porque están saliendo del sistema en grandes cantidades, y la principal fuente de financiamiento son la deuda externa y los capitales especulativos. Ambas fuentes de ingreso son volátiles y dependientes de lo que suceda con la política monetaria estadounidense. Porque ante subas de la tasa de interés de Estados Unidos la deuda externa se encarece y los capitales especulativos ,pueden revertir su flujo. Además, es dinero que tarde o temprano se irá del país por lo que si no se genera capacidad de repago habrá problemas.

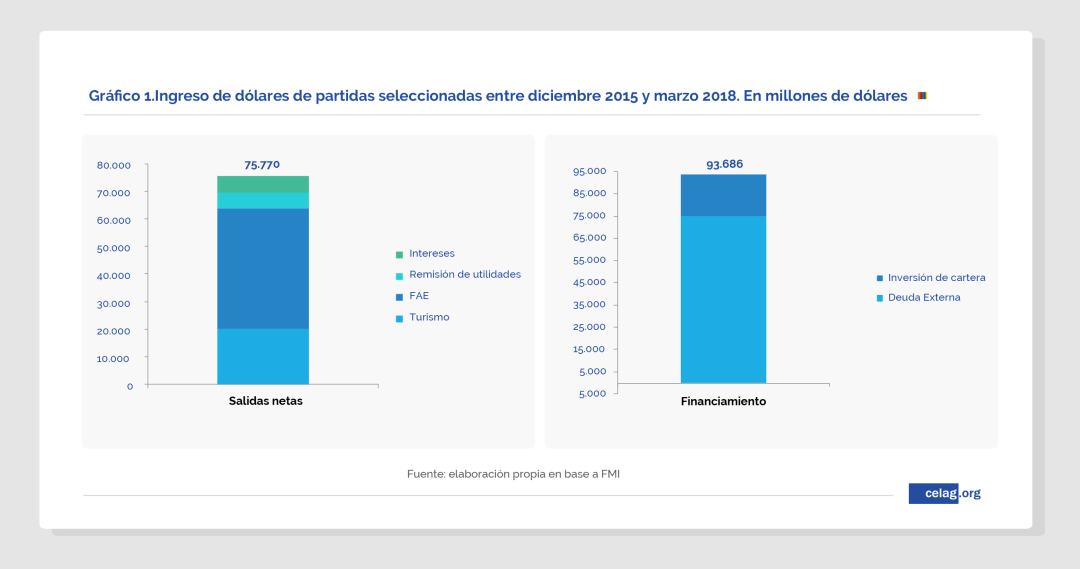

Según datos del Banco Central de la República Argentina, desde que asumió Macri (diciembre 2015) se fueron del país 75.000 millones de dólares en concepto de fuga de capitales, pagos de intereses, remisión de utilidades y dividendos, y turismo. Esta enorme salida fue financiada con los 90.000 millones de dólares que ingresaron en concepto de deuda externa y capitales especulativos. Se gastan dólares en fines no productivos que se financian con plata que hay que devolver y por la que hay que pagar intereses. El esquema no parece sostenible en el tiempo.

La apuesta del Gobierno nacional había sido que, desregulando el sector externo, se lograría despertar confianza en el mundo y atraer inversiones productivas y financieras. Lo cierto es que, a partir de las desregulaciones, se incrementaron las salidas de divisas del país y las únicas inversiones que se lograron atraer fueron las financieras, que demostraron su carácter sumamente volátil. Cabe agregar que las inversiones productivas se mantuvieron en el promedio del segundo mandato de la gestión presidencial anterior.

El acuerdo con el FMI

Planteado el diagnóstico resulta de interés analizar el contenido del acuerdo con el FMI para pensar si ayudará a resolver los problemas que nos trajeron hasta este punto. Cabe destacar que el diagnóstico del Fondo es compatible con el del Gobierno argentino: la causa de los males es el déficit fiscal. En este sentido, las recetas apuntan sobre todo a atacar esta cuestión.

Hay dos formas de reducir el déficit fiscal: incrementando la recaudación impositiva o reduciendo el gasto público. El acuerdo hace foco en lo segundo, tal como se desprende de la “Carta de Intención” firmada por el Gobierno nacional y el FMI[2]. Los puntos señalados en esa carta son aquéllos cuyo cumplimiento analizará el Fondo para proseguir con los desembolsos.

El objetivo es pasar de un déficit primario (no incluye gastos en intereses) de 3,8% en 2017 a 0% en 2020. No es menor que las metas no apunten al déficit financiero (incluye intereses). Esto implica que no habrá control alguno sobre el gasto del Estado en intereses de la deuda. Cabe destacar que desde que asumió Mauricio Macri el déficit primario se mantuvo igual, pero el financiero se ha incrementado de 5,1% a 6% del PIB.

Por lo tanto, el ajuste del gasto recaerá en los sectores reales de la economía. Las partidas afectadas serán:

1) Gastos de capital (incluye todo tipo de gasto en obra pública): en un equivalente al 1,6% del PIB.

2) Subsidios económicos: en un equivalente a 1,1% del PIB.

3) Salarios, y bienes y servicios: en un equivalente al 0,7% del PIB.

4) Transferencias corrientes a provincias: en un equivalente al 0,6% del PIB.

Según las proyecciones del Gobierno no se prevé reducir el gasto en jubilaciones. Sin embargo, para financiar esta partida se contempla vender parte (o la totalidad) del Fondo de Garantía de Sustentabilidad[3] de la ANSES, lo que constituye una suerte de privatización.

El acuerdo incluye una excepción al ajuste: la “salvaguarda social”. Consiste en una partida extra que se podría destinar a gastos sociales en caso de que suceda un marcado deterioro social. Sin embargo, esta partida es de apenas el 0,2% del PIB.

En lo que respecta a la política monetaria, el FMI exige reforzar la autonomía del BCRA, mediante una nueva reforma de la carta orgánica de la Institución. Una de las medidas que pide es que el Banco Central no otorgue más adelantos transitorios al tesoro. En otras palabras, prohíbe la emisión monetaria. De esta manera, en lo formal, el Gobierno nacional resignaría el manejo autónomo de la política monetaria, una de las herramientas más importantes que tiene un país para realizar política económica.

También el tesoro se compromete a devolver toda la deuda que mantiene con la autoridad monetaria. Lo hará con los dólares del FMI. Con esos fondos el BCRA deberá cancelar gradualmente lo que debe en LEBAC (instrumento financiero emitido por el Banco Central cuyo stock supera la base monetaria).

Además, el acuerdo establece nuevas metas de inflación y exige su cumplimiento. Lo curioso es que para 2018 el Gobierno nacional había pautado una meta de inflación del 15% y el acuerdo con el Fondo establece una nueva meta de 27%, la cual puede ampliarse a 32%[4].

El Gobierno argentino y el FMI firmaron una carta de entendimiento que tiene como claro eje la reducción del déficit fiscal. En este sentido, cabe preguntarse si con eso alcanzará para resolver los problemas de la economía argentina y cuáles serán sus consecuencias. Por un lado, porque estas recetas pueden agravar el déficit fiscal, ya que si la actividad económica se reduce (como consecuencia de las políticas de ajuste) la recaudación de impuestos caería[5]. Pero, más importante aún, porque la causa de los males podría estar en otro lado.

¿Y si el diagnóstico no es el correcto?

¿Cómo puede ser que el Gobierno y el FMI hagan un análisis fiscalista de la situación cuando los problemas son del sector externo? O, en otras palabras, ¿por qué el diagnóstico apunta a ahorrar pesos si lo que falta son los dólares?

En el ideario económico del Fondo la causa de los problemas externos es, precisamente, el déficit fiscal. Los razonamientos que explican esta dinámica son varios. El más sencillo se basa en que un gasto público desmedido genera un incremento de la demanda agregada que conlleva mayores importaciones y, por tanto, una mayor demanda de dólares. Así, equilibrar el gasto permitiría reducir la demanda de divisas y lograr el equilibrio externo. Otra versión apunta a que el déficit fiscal genera inflación y, consecuentemente, aprecia el tipo de cambio real. Como resultado de la apreciación cambiaria se genera un incremento de las importaciones y una reducción de las exportaciones. El proceso es levemente distinto en ambos casos, pero el remedio es el mismo: reducir el déficit fiscal.

Desde hace décadas que esta explicación es discutida por diversos economistas latinoamericanos.[6]Por un lado, se discute la causa del fenómeno. Por otro, las consecuencias de las políticas económicas recomendadas.

Desde estos enfoques, el problema por el cual las economías latinoamericanas -a diferencia de los países centrales- tiende a tener problemas con las divisas radica en su estructura productiva. Dada su estructura productiva (basada en producción de materias primas y tareas de poco contenido tecnológico e innovativo) los países de la región tienden a tener problemas de dólares cuando enfrentan procesos de crecimiento económico. La dinámica se basa en que una economía más grande consume más dólares y el sector exportador, por su carácter primario y de bajo valor agregado, no alcanza para satisfacer este mayor consumo. Momentáneamente, esta escasez puede ser cubierta con ingreso de deuda externa y capitales financieros; sin embargo, a la larga se debe procurar cubrir también la salida de divisas que implicarán a futuro estas partidas.

La receta del FMI, por tanto, no apunta a resolver el problema de fondo: modificar la estructura productiva. Termina ofreciendo una solución al problema externo a partir de achicar la economía, lo que implica mayor desempleo y reducción de los ingresos de la mayoría de la población.

Conclusiones

El problema estructural en materia de divisas que sufre la economía argentina fue agravado por las desregulaciones que aplicó la gestión de Mauricio Macri. Lejos de lograr un boom de inversiones, estas medidas generaron una extraordinaria salida de divisas en los últimos dos años, que fue financiada con deuda externa y capitales especulativos. De esta manera, se incrementó fuertemente la exposición del país a shocks internacionales, como aumentos de la tasa de interés en Estados Unidos.

Ante el aumento de la fuga de capitales -y en el marco de una economía muy endeble- el Gobierno argentino acudió al Fondo Monetario Internacional para pedir un préstamo récord. La salida, entonces, se plantea en forma de mayor endeudamiento y nuevos condicionamientos a la política local. Las recetas apuntan, fundamentalmente, a lograr el equilibrio fiscal mediante reducción del gasto público.

En efecto, una recesión económica podría contribuir a equilibrar las cuentas externas, pero a costa de mayor desempleo y un deterioro de la calidad de vida de la mayoría de la población. El gran desafío de los y las economistas es cómo resolver el problema externo para que nuestras economías puedan mejorar el nivel de vida. Lo emprendido por Argentina va en camino contrario.-

Revista Norte ha publicado este artículo con el permiso de CELAG

[1] Extraordinaria demanda de dólares que superó ampliamente la oferta.

[2] https://docs.google.com/viewerng/viewer?url=http://media.ambito.com/diario/2018/0614/imagenes/pdf_subido_0614084808.pdf

[3] Conjunto de bonos y acciones en manos de la ANSES cuyos rendimientos se utilizan para financiar gastos sociales y de infraestructura. [4] Originalmente, al momento de su asunción el gobierno había anunciado una meta de inflación de entre 8 y 12% para 2018. La misma fue modificada a 15% a fines de 2017.

[5] Cabe recordar que la mayor parte de los impuestos se relacionan con el ciclo económico. A mayor nivel de ingresos y transacciones en la economía mayor recaudación, y viceversa.

[6] Ver Diamand, M. (1973). Doctrinas económicas, desarrollo e independencia: economía para las estructuras productivas desequilibradas: caso argentino.