- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Impuesto a los ricos: propuestas en Europa, Estados Unidos y América del Sur

Investigaciones que abordan distintas temáticas que buscan contribuir a la justicia tributaria.

Esta publicación es la segunda de una serie de tres documentos realizados por CEPA, con apoyo de la Friedrich Ebert Stiftung (FES): investigaciones que abordan distintas temáticas que buscan contribuir a la justicia tributaria. Su objetivo es indagar y sistematizar iniciativas que propusieron nuevas formas de distribuir ingresos y riqueza durante 2020 y el primer semestre de 2021 en países de América y Europa.

El planeta parece haberse puesto de acuerdo en un punto: la pandemia impactó regresivamente en un mundo ya desigual, y la financiación de las políticas para contener y compensar la crisis deben considerar esquemas progresivos en las contribuciones impositivas.

Introducción al informe

A raíz del surgimiento y expansión del covid-19 a finales de 2019 y principios de 2020 distintos países aplicaron medidas de distanciamiento y aislamiento social como forma preventiva para evitar la propagación del virus, el aumento de casos y el número de personas fallecidas. Ante la aparición de una enfermedad desconocida y hasta tanto se pusiera en marcha la fabricación de vacunas –y estas pudieran alcanzar un nivel de producción significativo−, en todos los países del mundo el distanciamiento social se convirtió en la principal herramienta para proteger a la población. Para el mes de marzo de 2020 un tercio de la población mundial se encontraba confinada1 como medida paliativa dispuesta por gobiernos de diferente sesgo ideológico y económico. Al mismo tiempo, el mundo debió enfrentar lo que el Fondo Monetario Internacional (FMI) catalogó en un informe de abril 2020 como “la peor caída económica desde la Gran Depresión de 1929”.

La emergencia de un contexto de grave crisis económica y que, además, exigía a los Estados nacionales (en virtud, por cierto, de una escasa y lenta coordinación regional y global) un nivel de inyección de recursos elevado para sostener tanto la demanda agregada de sus economías como la propia oferta, provocó que en distintos países de Europa y América aparecieran propuestas de transformación tributaria para dotar de mayores recursos a los aparados estatales. Estas iniciativas se caracterizaron por un común denominador: los cambios impositivos propuestos se dirigían hacia una mayor progresividad en la recaudación, enfatizando la necesidad de gravar con más fuerza a quienes mejor podían afrontar la carga tributaria.

Para llevar a cabo esta investigación se consideran especialmente los avances realizados por el Centro de Economía Política Argentina (CEPA) en una primera aproximación a la temática aquí abordada, con la publicación del documento titulado “Impuesto a las grandes fortunas. Propuestas en Europa y América del Sur y debate sobre proyectos en la Argentina”, de Julia Strada, Hernán Letcher, Magdalena Rua y Lucio Garriga Olmo (abril de 2020)*. Seguidamente, y un año más tarde, en el primer documento de esta serie de investigación de CEPA con apoyo de la FES, denominado “Progresividad tributaria en América y Europa: entre la crisis de 2008 y la pandemia 2020” (Strada y Velarde, 2021)**, se analizaron avances y retrocesos en políticas tributarias progresivas, estudiando comparativamente once países de América y Europa occidental. Algunas preguntas que guiaron la citada investigación apuntaron a la existencia de avances en progresividad en el periodo, y a las decisiones políticas de los gobiernos para garantizar este tipo de cambios tributarios. Entre las conclusiones más relevantes del documento de Strada y Velarde (2021), se constató una muy leve modificación en la tributación progresiva en los distintos países estudiados luego de la crisis del año 2008, incluso registrándose retrocesos en los casos donde hubo políticas de reducción de déficit fiscal en los países de Europa occidental en la etapa 2010-2012. Políticas del mismo corte, tendientes a la reducción impositiva y con sesgo pro-ricos se aplicaron más recientemente en Estados Unidos bajo la Administración Donald Trump y asimismo se vieron impulsadas por los distintos gobiernos de derecha de América del Sur, como los de Mauricio Macri en Argentina, Michel Temer y luego Jair Bolsonaro en Brasil, Sebastián Piñera en Chile y Luis Lacalle Pou en Uruguay. En este sentido, se señaló que la pandemia constituía un momento clave para abrir la puerta a desafíos de transformación de enorme magnitud ante este panorama tributario de marcada regresividad.

Ambos trabajos realizados por CEPA en 2020 y 2021 son pilares centrales para avanzar en este sobre impuestos a grandes fortunas, donde se busca comprobar el avance en las transformaciones tributarias desde la emergencia de covid-19.

Siguiendo el hilo analítico del documento que inauguró esta serie, este se propone indagar y sistematizar las iniciativas existentes desde distintos puntos del globo que, con sus particularidades, propusieron nuevas formas de distribuir ingresos y riqueza, apuntando para ello a una mayor justicia tributaria. Pareciera que, precisamente por la postergación de estas decisiones tendientes a una mayor equidad, incluso luego de la crisis global del año 2008, las iniciativas para gravar con mayor fuerza a la riqueza comenzaron a aparecer como un atajo para resolver estructuras tributarias solidificadas en la inequidad desde décadas atrás, al menos, desde los 70.

Como aquí se pondrá en evidencia, el mundo atravesado por la pandemia de covid-19, y particularmente sus instituciones multilaterales y de regulación global, revisó en distintos documentos formales la perspectiva hegemónica liberal y ortodoxa respecto de las cargas tributarias y su aumento como decisiones de impacto negativo para el crecimiento económico. En el marco del covid-19, sin embargo, el planeta logró ponerse de acuerdo en un punto: la pandemia impactó regresivamente en un mundo ya desigual, y la financiación hacia los Estados que dispusieron medidas de contención y compensación frente a la situación extrema debe encararse atendiendo a un criterio de progresividad en los aportes.

En efecto, esta postura a favor de una mayor progresividad tributaria no solo fue planteada necesariamente por gobiernos de izquierda o de centro izquierda, sino que desde distintas posiciones ideológicas el diagnóstico pareció ser unánime. Incluso, los organismos multilaterales publicaron distintos papers y documentos que avalaron estas miradas.

En abril de 2020, un editorial del periódico inglés Financial Times reconoció la necesidad de que los gobiernos llevaran adelante reformas radicales y adoptaran un rol activo en la economía ante la brutal crisis provocada por la pandemia. Dicha publicación generó un debate internacional, al provenir de uno de los medios de comunicación económicos más prestigiosos del mundo, el cual parecía “patear el tablero” del mainstream ortodoxo basado en la austeridad. “Será necesario poner sobre la mesa reformas radicales, que inviertan la dirección política predominante de las últimas cuatro décadas. Los gobiernos tendrán que aceptar un papel más activo en la economía”, aseguró el editorial del diario y afirmó: “La redistribución volverá a estar en la agenda. Los privilegios de los ricos en cuestión. Las políticas hasta hace poco consideradas excéntricas, como los impuestos básicos sobre la renta y la riqueza, tendrán que estar en la mezcla”. En el mismo sentido, Jorge Gaggero, especialista en finanzas y administración tributaria, en el diario Página 12, aseguró que ante la crisis que vive la humanidad a raíz de “los desafíos de la pandemia del coronavirus, ecológicos y poblacionales, la extensión de la violencia sectaria…, las migraciones caóticas de la desesperación, los estallidos con raíces en la inequidad creciente y la crisis universal de los sistemas políticos demandan nuevas respuestas con urgencia”.

Por su parte, el FMI, de forma temprana, también realizó declaraciones en este mismo sentido. El organismo recomendó la adopción de medidas fiscales que involucren el aumento de las alícuotas para los tramos más altos de impuesto a las ganancias y bienes personales. El 6 de abril de 2020 el ente multilateral sugirió considerar aumentar las tasas más altas del impuesto a las ganancias y del impuesto a los bienes personales o a la riqueza y también sugirió monitorear de cerca a los grandes contribuyentes que puedan cumplir con la presentación y el pago de sus obligaciones (FMI, 2020a: 3).

Seis meses más tarde, el FMI reafirmó esta posición. En su informe del mes de octubre de 2020, titulado “Perspectivas de la economía mundial, octubre de 2020: un ascenso largo y difícil” (FMI, 2020b) sostuvo nuevamente que los gobiernos “deberían considerar aumentar impuestos sobre los individuos más ricos y menos afectados por la crisis”. En este mismo sentido, el director del Departamento de Asuntos Fiscales del organismo, el portugués Vitor Gaspar, aseguró que se debe “evaluar la aplicación de impuestos más altos para los grupos más acaudalados y las empresas más rentables” para contribuir “a pagar servicios críticos, como las redes de salud y de protección social”. Además, “en un contexto de pandemia es importante que aquellos que mejor estén contribuyan a compensar a los más vulnerables. Y eso es algo que se aplica tanto a título individual en nuestras sociedades como para la comunidad internacional en apoyo a los países pobres”, aseguró el exministro de Economía de Portugal.

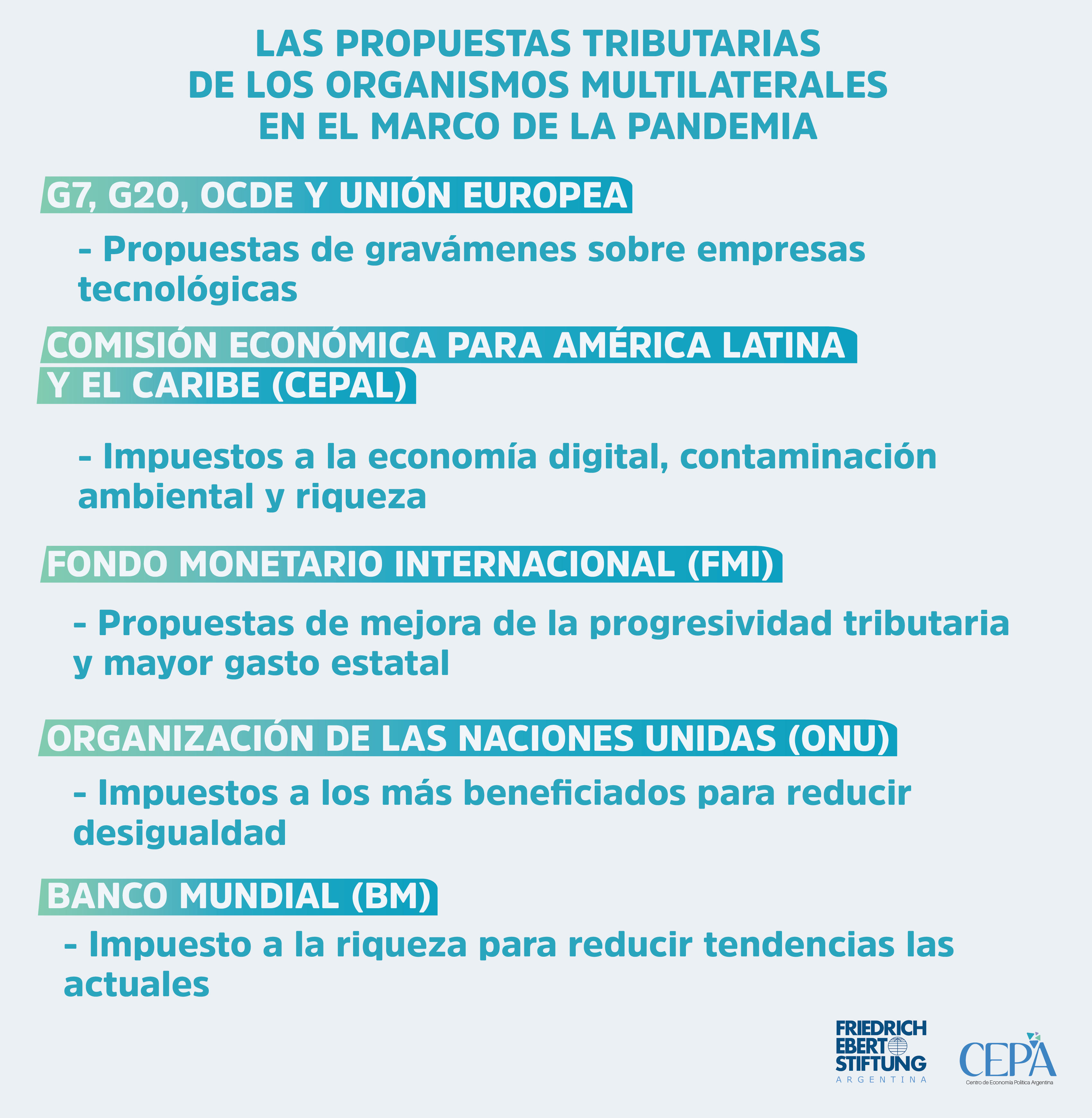

Estos dos casos citados, un periódico financiero de reconocido prestigio global y el propio FMI caracterizado por los planes de austeridad como solución, fueron solo el puntapié de un sinnúmero de declaraciones públicas que se dirigieron en igual sentido. ¿Será un cambio de paradigma definitivo? ¿Cuánto tiempo durará? Difícil saberlo. Este documento tiene la finalidad de registrar con rigor y detalle los principales debates públicos e iniciativas institucionales que tuvieron lugar a lo largo de 2020 y durante el primer trimestre de 2021, relativos a propuestas de progresividad tributaria, y particularmente de gravámenes a grandes fortunas, en el marco de la pandemia. Seguidamente, el trabajo identifica en cuáles de estos casos hubo avances hacia medidas concretas, aprobadas por los respectivos poderes legislativos. En igual sentido, se describen y analizan los principales análisis de organismos multilaterales como la Organización de Cooperación y Desarrollo Económicos (OCDE), la Comisión Económica para América Latina y el Caribe (CEPAL), el FMI, la ONU y el G20, en relación a la problemática de la financiación de la pandemia.

Como se ha explicado, ante la crisis mundial más grave desde la Gran Depresión (1929-1930) distintos gobiernos, fuerzas políticas, organismos internacionales y economistas han impulsado y recomendado gravar las grandes riquezas y fortunas de aquellas personas y empresas más acaudaladas para sustentar y superar las consecuencias del impacto económico. Se detalla en los siguientes cuadros una serie de casos recabados en medios de comunicación (y eventualmente constatados con fuentes primarias de cada país), en los cuales se ha manifestado públicamente la propuesta de un nuevo gravamen a los patrimonios en este contexto de pandemia.

El documento se organiza en los siguientes apartados. En el primero se desarrollan las propuestas que emergieron para gravar grandes fortunas en países europeos, y el alcance de estas a lo largo del primer año de pandemia, hasta marzo de 2021. En el segundo se observa lo ocurrido en Estados Unidos, tanto a nivel federal como en las administraciones estaduales. En el tercero, se pasa revista a los cambios tributarios en América Latina en el marco de la pandemia de covid-19. En el cuarto, se abordan las propuestas de los organismos multilaterales en materia tributaria, desde OCDE y G20, hasta CEPAL, el FMI y el Banco Mundial.

Finalmente se desarrollan las conclusiones.

Infografías

EL INFORME COMPLETO:

Impuesto a los ricos - CEPA - Impuesto a las grandes fortunas en tiempos de covid 19 (2)

INFORMES RELACIONADOS:

*“Impuesto a las grandes fortunas. Propuestas en Europa y América del Sur y debate sobre proyectos en la Argentina”

Impuesto_a_los_grandes_patrimonios_CEPA

**“Progresividad tributaria en América y Europa: entre la crisis de 2008 y la pandemia 2020”

PROGRESIVIDAD_TRIBUTARIA