- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Informe del Observatorio del Derecho Social sobre el mercado de trabajo

CON INFORMACIÓN OFICIAL SOBRE EL CRECIMIENTO Y EL EMPLEO A JULIO DE 2017.

CON INFORMACIÓN OFICIAL SOBRE EL CRECIMIENTO Y EL EMPLEO A JULIO DE 2017.

«A un año y medio del cambio de gobierno a nivel nacional los datos referidos a los asalariados registrados muestran un agravamiento de las tensiones que el mercado de trabajo ya venía presentando desde al menos el año 2012».

Así lo indica un informe sobre la situación de los asalariados registrados con la última información oficial disponible realizada por el Observatorio del Derecho Social de la CTA Autónoma.

A continuación una síntesis de los principales contenidos del informe del Observatorio del Derecho Social de la CTA-A coordinado por Luis Campos:

Según los últimos datos oficiales, correspondientes al mes de mayo de este año, la cantidad de asalariados registrados se incrementó en un 1,5% con relación al mismo mes de 2016 y un 2,3% con respecto a 2015. Estos porcentajes son similares al crecimiento vegetativo de la población y, por ende, en términos relativos no reflejan un proceso de recuperación en el empleo.

En los últimos dos años la categoría ocupacional que presentó el comportamiento más pobre fueron los asalariados registrados del sector privado, que en mayo de 2017 presentaban una variación interanual positiva del 0,5%, y una variación negativa del 0,2% con respecto a 2015. Por el contrario, quienes más crecieron en idéntico período fueron los monotributistas (4,7% y 5,9% con relación a 2016 y 2015 respectivamente). A su vez, los asalariados del sector público se incrementaron en un 1,4% y 4,7%.

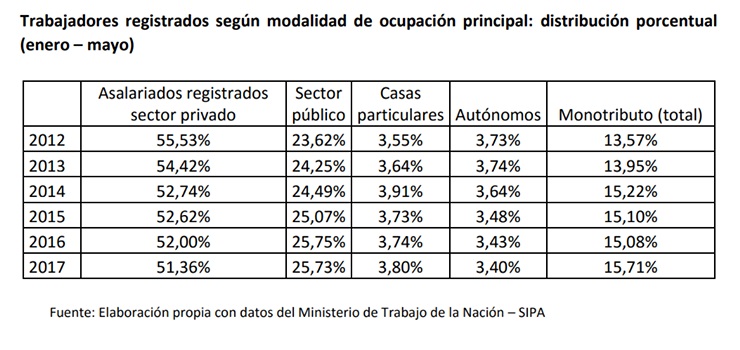

Este mayor crecimiento de los monotributistas y de los asalariados del sector público profundiza la pérdida de posiciones relativas de los asalariados registrados del sector privado, que pasaron de representar el 55,5% del total de los trabajadores registrados en 2012 al 51,4% del total en 2017.

A pesar de este estancamiento relativo, el Gobierno nacional ha comenzado a instalar discursivamente que el empleo estaría en vías de recuperarse, mostrando variaciones interanuales positivas y crecimientos mensuales a partir de julio de 2016. Ello esconde, por un lado, que la comparación se realiza contra el peor momento de la crisis de 2016 y, por el otro, que en el mediano plazo la evolución del empleo registrado apenas acompaña el crecimiento vegetativo de la población.

Dentro de los asalariados registrados del sector privado, el crecimiento del empleo a partir de julio de 2016 fue liderado casi exclusivamente por la industria de la construcción (entre julio de 2016 y mayo de 2017 creció un 8,2% contra un promedio de apenas el 0,8%). Dentro de este sector, las empresas de más de 100 trabajadores explicaron el 75% de los nuevos puestos de trabajo.

En otras palabras, el principal impulso a la creación de empleo en el sector privado ha estado en manos de un sector y empresas directamente ligadas a decisiones del Estado, tanto a través de la obra pública como del fomento al mercado inmobiliario.

Por el contrario, la industria manufacturera no parece encontrar un piso, y en mayo de 2017 registró la menor cantidad de trabajadores desde agosto de 2010, profundizando así una caída iniciada en septiembre de 2015 y que aún no se ha detenido.

El Gobierno nacional también afirma que se estaría registrando un crecimiento del salario real. Sin embargo, los propios datos oficiales muestran que en mayo volvió a caer el ingreso de los asalariados registrados del sector privado en comparación con el mes anterior, situación que ya se repite desde el mes de febrero de este año.

De otra manera, el discurso oficial solo puede sostenerse en la comparación interanual, es decir, con relación a los peores meses de la crisis de 2016. La tendencia declinante del salario real en el mediano plazo sigue siendo una característica central del mercado de trabajo en nuestro país, que se ha profundizado en la primera parte de este año».-

EL INFORME COMPLETO:

Un mercado de trabajo anémico y sin perspectivas de recuperación en el corto plazo*

Síntesis

– A un año y medio del cambio de gobierno a nivel nacional los datos referidos a los

asalariados registrados muestran un agravamiento de las tensiones que el mercado de

trabajo ya venía presentando desde al menos el año 2012.

– Según los últimos datos oficiales, correspondientes al mes de mayo de este año, la

cantidad de asalariados registrados se incrementó un 1,5% con relación al mismo mes

de 2016 y un 2,3% con respecto a 2015. Estos porcentajes son similares al crecimiento

vegetativo de la población y, por ende, en términos relativos no reflejan un proceso de

recuperación en el empleo.

– En los últimos dos años la categoría ocupacional que presentó el comportamiento más

pobre fueron los asalariados registrados del sector privado, que en mayo de 2017

presentaban una variación interanual positiva del 0,5%, y una variación negativa del

0,2% con respecto a 2015.

– Por el contrario, quienes más crecieron en idéntico período fueron los monotributistas

(4,7% y 5,9% con relación a 2016 y 2015 respectivamente). A su vez, los asalariados del

sector público se incrementaron en un 1,4% y 4,7%.

– Este mayor crecimiento de los monotributistas y de los asalariados del sector público

profundiza la pérdida de posiciones relativas de los asalariados registrados del sector

privado, que pasaron de representar el 55,5% del total de los trabajadores registrados

en 2012 al 51,4% del total en 2017.

– A pesar de este estancamiento relativo, el Gobierno Nacional ha comenzado a instalar

discursivamente que el empleo estaría en vías de recuperarse, mostrando variaciones

interanuales positivas y crecimientos mensuales a partir de julio de 2016. Ello esconde,

por un lado, que la comparación se realiza contra el peor momento de la crisis de 2016

y, por el otro, que en el mediano plazo la evolución del empleo registrado apenas

acompaña el crecimiento vegetativo de la población.

– Dentro de los asalariados registrados del sector privado, el crecimiento del empleo a

partir de julio de 2016 fue liderado casi exclusivamente por la industria de la

construcción (entre julio de 2016 y mayo de 2017 creció un 8,2% contra un promedio

de apenas el 0,8%). Dentro de este sector, las empresas de más de 100 trabajadores

explicaron el 75% de los nuevos puestos de trabajo. En, otras palabras, el principal

impulso a la creación de empleo en el sector privado ha estado en manos de un sector

y empresas directamente ligadas a decisiones del Estado, tanto a través de la obra

pública como del fomento al mercado inmobiliario.

– Por el contrario, la industria manufacturera no parece encontrar un piso, y en mayo de

2017 registró la menor cantidad de trabajadores desde agosto de 2010, profundizando

así una caída iniciada en septiembre de 2015 y que aún no se ha detenido.

– El Gobierno Nacional también afirma que se estaría registrando un crecimiento del

salario real. Sin embargo, los propios datos oficiales muestran que en mayo volvió a

caer el ingreso de los asalariados registrados del sector privado en comparación con el

mes anterior, situación que ya se repite desde el mes de febrero de este año. En otras

palabras, el discurso oficial solo puede sostenerse en la comparación interanual, es

decir, con relación a los peores meses de la crisis de 2016. La tendencia declinante del

salario real en el mediano plazo sigue siendo una característica central del mercado de

trabajo en nuestro país, que se ha profundizado en la primera parte de este año.

*Luis Campos, Coordinador del Observatorio del Derecho Social de la Central de Trabajadores de la

Argentina (CTA Autónoma)

1. Introducción

La situación del mercado de trabajo está lejos de presentarse auspiciosa para el conjunto de

los trabajadores. A un año y medio de la asunción del nuevo gobierno, y luego de la aplicación

de numerosas medidas económicas que ubicaron como claros ganadores a los sectores ligados

a la producción de productos primarios y a la intermediación financiera, la situación de los

trabajadores sigue siendo crítica en materia de empleo y salarios y no existen indicios de que

ello vaya a modificarse en el corto plazo.

Hacia fines de 2015 el mercado de trabajo presentaba serios problemas, tanto en materia de

creación de empleo como de evolución salarial. Sin embargo, la política económica aplicada a

partir de entonces ha estado lejos de resolver dichas tensiones. Por el contrario, la situación de

los trabajadores ha mostrado un deterioro tendencial que, a un año y medio del nuevo

gobierno, está lejos de poder ser calificado como producto de la corrección de distorsiones. Se

trata, en efecto, de un nuevo modelo que cierra con salarios bajos y con una creación muy

limitada de puestos de trabajo, por debajo incluso del crecimiento vegetativo de la población.

Aun así, es posible realizar un análisis más pormenorizado del funcionamiento del mercado de

trabajo a lo largo del último año y medio que permita identificar algunas particularidades

sectoriales, efectuar una periodización y señalar algunas tendencias de más largo plazo. En

particular, la información disponible muestra tanto la magnitud del deterioro experimentado

por las principales variables del mercado de trabajo a lo largo del primer semestre de 2016

como la insuficiencia del rebote posterior, pese a las continuas declaraciones de funcionarios

gubernamentales en sentido contrario. A su vez, también se observa un marcado contraste

entre dos actividades que presentaron un comportamiento muy disímil durante los últimos

meses: por un lado, el fuerte crecimiento del empleo en la industria de la construcción, en

cierto sentido la estrella del rebote experimentado a partir del segundo semestre; por el otro,

el continuo declive del empleo en la industria manufacturera, que no parece encontrar un piso

y actualmente se encuentra en los mínimos absolutos desde agosto de 2010.

En otras palabras, como veremos a continuación el motor del crecimiento del empleo a partir

de julio de 2016 ha sido la industria de la construcción, principalmente a través de las grandes

empresas, cuya dinámica ha estado fuertemente ligada a decisiones vinculadas a la obra

pública y al impulso de la construcción de viviendas. Por el contrario, la industria

manufacturera ha sido la clara perdedora del nuevo modelo económico, mientras que el

empleo en los servicios y en el sector primario no muestra capacidad de traccionar firmemente

el mercado de trabajo. Puesto en estos términos, cabe interrogarse acerca de la sostenibilidad

de un modelo en el que la creación de empleo está vinculada a la evolución de la construcción

y, en particular, si el impulso público a esta actividad se sostendrá una vez finalizado el período

electoral actualmente en curso. Las perspectivas, dadas las restricciones fiscales que enfrenta

el sector público y las propias declaraciones que emanan de los funcionarios estatales, no

parecen muy alentadoras.

2. Los datos actuales sobre el empleo registrado y una mirada de mediano plazo

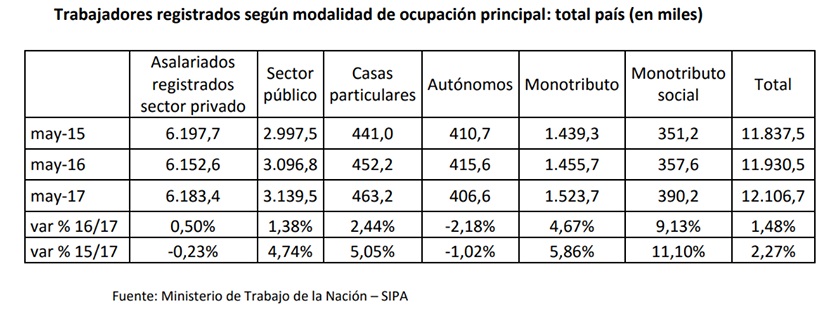

Los últimos datos disponibles en materia de empleo registrado provenientes del SIPA

corresponden al mes de mayo de 2017. En la siguiente tabla se observan los valores absolutos

y la comparación con el mismo mes de los años 2015 y 2016.

La información aquí volcada permite identificar algunas conclusiones preliminares acerca del

La información aquí volcada permite identificar algunas conclusiones preliminares acerca del

funcionamiento del mercado de trabajo en el período reciente. En primer lugar, cabe destacar

que la evolución del total de trabajadores registrado es relativamente similar al crecimiento

vegetativo de la población (levemente superior al 1% anual). Sin embargo, este

comportamiento se explica por variaciones muy distintas al interior de cada uno de los

subgrupos. En efecto, mientras que la cantidad de asalariados registrados en el sector privado

se mantiene virtualmente estancada en términos absolutos, ello es compensado por el

crecimiento de los trabajadores en el sector público, en casas particulares y con mucha mayor

intensidad en las distintas formas de monotributo existentes.

La pérdida de posiciones relativas de los asalariados registrados del sector privado respecto del

total de trabajadores registrados constituye una señal de una creciente precarización de la

inserción laboral en el mercado de trabajo, tendencia que se mantiene sin mayores

modificaciones al menos desde el año 2012 (momento en el que se inicia el relevamiento del

Ministerio de Trabajo).

3. Un segundo semestre con ganadores y perdedores dentro de los asalariados

registrados en el sector privado

La evolución del empleo registrado en el sector privado durante los primeros meses del

gobierno de Cambiemos no presentó mayores divergencias. Prácticamente todos los sectores

experimentaron un fuerte retroceso, a tal punto que entre noviembre de 2015 y julio de 2016

el SIPA registró una caída de 131.415 trabajadores en el sector privado.

Por entonces, el discurso oficial hacía referencia a que dicho comportamiento respondía a los

ajustes necesarios que debían realizarse en la economía y que, a partir del segundo semestre,

comenzaría a verse una recuperación en el mercado de trabajo. Como puede observarse en el

siguiente gráfico, el punto más bajo de la serie se registró en el bimestre junio – julio, y desde

entonces la cantidad de asalariados registrados en el sector privado comenzó a crecer

levemente, tanto en la serie absoluta como en la desestacionalizada. Esta recuperación ha

llevado a que el promedio de los primeros cinco meses del 2017 sea similar, en términos

absolutos, al mismo período de 2015.

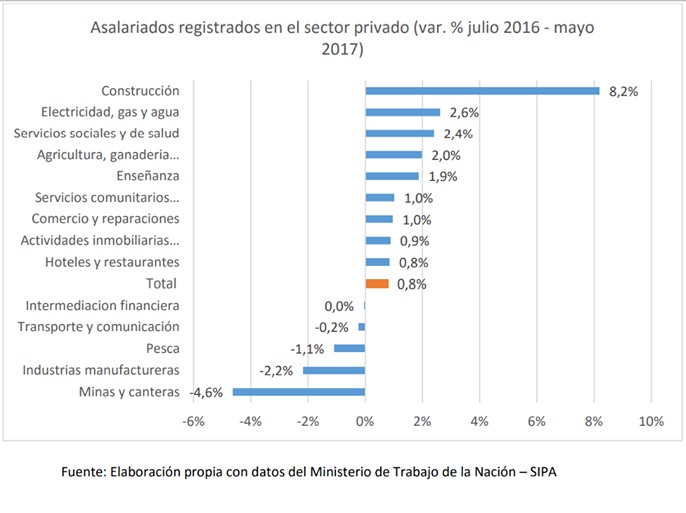

Este crecimiento ha tenido un comportamiento muy dispar en las distintas actividades,

mostrando claros ganadores y perdedores en lo que a creación de empleo registrado se

refiere. En términos porcentuales, el crecimiento de los asalariados registrados en el sector

privado entre julio de 2016 y mayo de 2017 fue del 0,8%. Sin embargo, como puede

observarse en el siguiente gráfico, el principal motor de este incremento fue la industria de la

construcción, con un crecimiento del 8,2% en dicho período, mientras que la industria y la

minería registraron caídas del 2,2% y 4,6% respectivamente. Por su parte, el resto de las

actividades mostraron un comportamiento más cercano al promedio. En otras palabras, gran

parte del crecimiento del empleo generado a partir de julio de 2017 se explica por la evolución

de la industria de la construcción que, como veremos a continuación, también presentó

variaciones muy significativas en su interior.

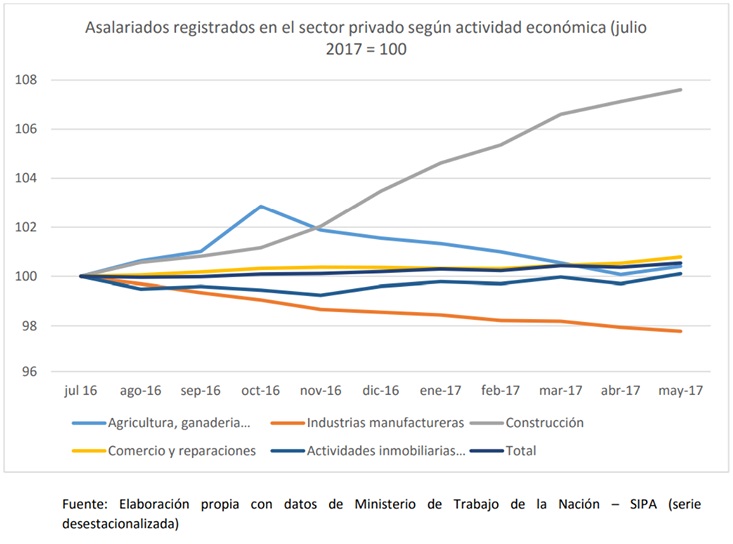

Como hemos señalado, entre los meses de julio de 2016 y mayo de 2017 la evolución del

empleo registrado en la construcción y en la industria manufacturera presenta

comportamientos marcadamente diferentes al resto de los sectores. Cabe preguntarse si ello

responde a una cuestión puntual de dichos meses, o si estamos frente a una tendencia

sostenida. Al respecto, en el siguiente gráfico puede observarse el crecimiento de esta brecha

en todo el período, donde el empleo en la construcción muestra una evolución muy superior al

del resto de las actividades, mientras que la industria manufacturera se retrae

constantemente. Sobre algunas de las particularidades de cada sector volveremos a

continuación.

3.1 El empleo en la construcción

La industria de la construcción ha sido el principal motor del empleo a partir de julio de 2016.

Este comportamiento se debe, parcialmente, a que este sector había sido el más afectado por

el ajuste que se produjo luego del cambio de gobierno, por lo que su capacidad de rebote era

significativamente mayor, sumado a que se trata de una de las actividades que presenta mayor

capacidad de reacción a estímulos provenientes de un crecimiento de la actividad o de

decisiones de política pública.

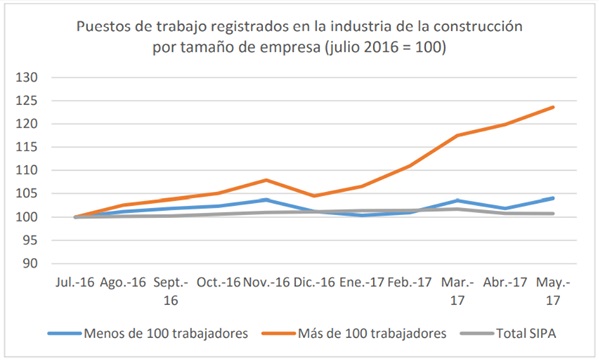

Al respecto, el Instituto de Estadísticas y Registro de la Industria de la Construcción (IERIC)

brinda información sobre la evolución del empleo en la construcción desagregándola según el

tamaño de los establecimientos. En este sentido, resulta abrumadora la evidencia acerca de

que el crecimiento del empleo en este sector se explica casi exclusivamente por el

comportamiento de las grandes empresas constructoras (más de 100 trabajadores) que dan

cuenta del 75% del incremento total de trabajadores en este período. En otras palabras,

mientras que el empleo en las pequeñas empresas mostró una evolución no muy superior al

del resto de las actividades económicas, registrando entre julio de 2016 y mayo de 2017 un

crecimiento del 4,1%, la cantidad de trabajadores en las grandes empresas constructoras se

incrementó en un 23,6% en el mismo período, situación que se explica fundamentalmente por

la reactivación de la obra pública y el impulso de grandes construcciones (muchas de ellas

vinculadas a políticas oficiales de fomento de la construcción de viviendas). Más aún, como

puede apreciarse en el siguiente gráfico, el despegue del empleo en las grandes empresas

constructoras se produjo a partir de enero de 2017, siguiendo desde entonces un patrón muy diferenciado respecto del empleo en las pequeñas empresas y en el total informado por el

SIPA

Fuente: Elaboración propia con datos del Instituto de Estadística y Registro de la Industria de la

Construcción y el Ministerio de Trabajo de la Nación – SIPA

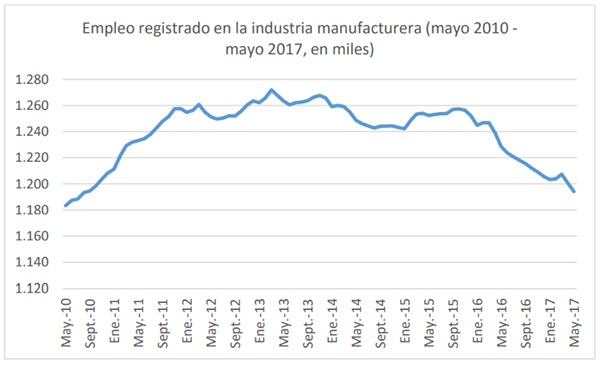

3.2 El largo declive de la industria manufacturera

A diferencia de la industria de la construcción, la evolución del empleo en la industria

manufacturera no ha mostrado crecimiento alguno durante los últimos meses. Por el

contrario, en este sector se ha profundizado un retroceso que ha llevado a que el último

registro correspondiente al mes de mayo de 2017 sea el mínimo desde agosto de 2010.

Como puede apreciarse en el siguiente gráfico, el empleo registrado en la industria

manufacturera estuvo virtualmente estancado entre fines de 2011 y fines de 2015. Desde

entonces, no ha frenado su caída, situación que pone serios interrogantes sobre la propia

subsistencia de sectores completos del entramado industrial. Esta situación, a su vez, tiene

serias consecuencias a nivel local en pueblos, ciudades y hasta provincias cuya economía está

fuertemente ligada a alguno de esto sectores en particular.

Fuente: Elaboración propia con datos del Ministerio de Trabajo – SIPA

3.3 Los sectores primarios y los servicios

Finalmente, cabe destacar que en el discurso oficial la creación de empleo está más asociada a

la evolución de aquellos sectores en los que la economía argentina presenta ventajas

comparativas (productos primarios) y al sector servicios. Sin embargo, como puede apreciarse

en la siguiente tabla, estos sectores tampoco han presentado variaciones significativas para

torcer el rumbo de un mercado de trabajo que sigue mostrando un comportamiento anémico.

Variación del empleo registrado en el sector primario y los servicios

Fuente: Elaboración propia con datos del Ministerio de Trabajo de la Nación – SIPA

En tal sentido, cabe resaltar el retroceso del empleo con relación a 2015 de dos de los sectores

más beneficiados por las medidas económicas adoptadas por el nuevo gobierno. Mientras que

en la agricultura y ganadería el empleo cayó un 1,8%, en la minería se desplomó un 11,1%.

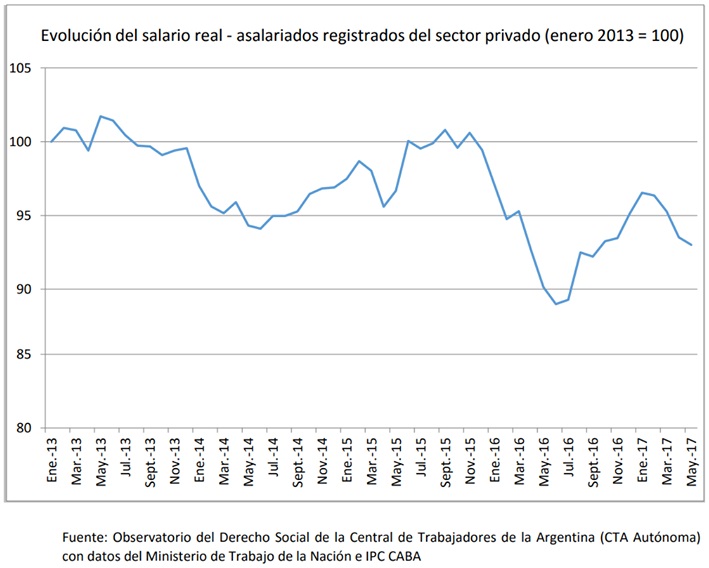

4. La evolución salarial de los trabajadores registrados

La evolución del salario real de los trabajadores registrados del sector privado también

experimentó una fuerte caída en el primer semestre de 2016. El proceso inflacionario sumado

a la demora en implementar los incrementos salariales tuvieron como resultado caídas que, en

términos interanuales, superaron el 10% en los meses de junio y julio. Desde entonces el

salario real comenzó a mostrar un leve crecimiento, producto en gran medida de los acuerdos

salariales celebrados entre los meses de marzo y junio de 2016. De esta manera, las

variaciones interanuales negativas se suavizaron significativamente en los últimos meses del

año, sin llegar a recuperar el retroceso experimentado en el primer semestre. En otras

palabras, los acuerdos salariales llegaron tarde y fueron insuficientes para evitar un deterioro

en el salario real de los trabajadores.

Sin embargo, este crecimiento solo se prolongó hasta el mes de enero de 2017. Como puede

observarse en el siguiente gráfico, desde entonces el salario real ha vuelto a experimentar

retrocesos mensuales, consolidando un declive respecto de los años previos. Por el contrario,

el discurso del Gobierno Nacional que hace hincapié en un crecimiento del salario real solo

puede explicarse a partir de la comparación interanual con los peores meses de la crisis de

2016.

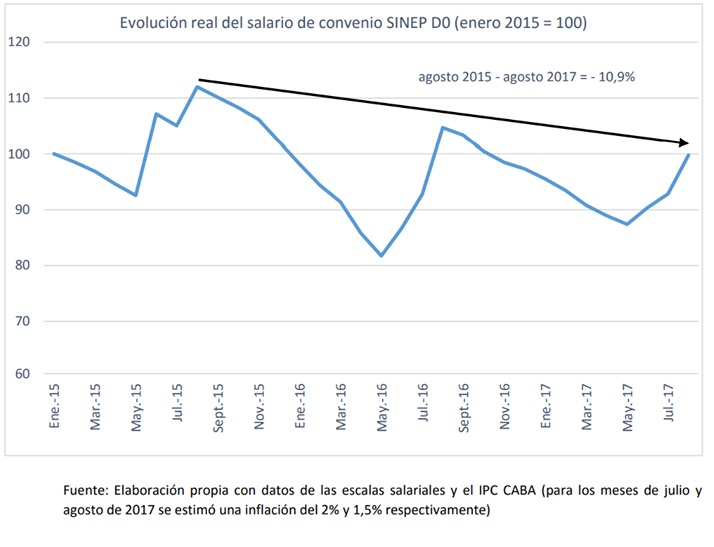

Para los trabajadores del sector público no existe una serie de salarios similar que permita

analizar la evolución del salario real. Sin embargo, sí es posible evaluar en términos reales la

evolución del salario real – asalariados registrados del sector privado (enero 2013 = 100)

evolución del salario de convenio de los trabajadores del sector público nacional. Como puede

observarse en el siguiente gráfico, el retroceso salarial en términos reales ha sido sostenido en

el tiempo y luego de implementados los recientes acuerdos salariales (agosto de 2017) el

salario real de convenio se encontrará un 4,7% por debajo de un año atrás y un 21,7% por

debajo del nivel del año 2009.

5. Perspectivas de cara a los próximos meses

La información oficial disponible muestra que el mercado de trabajo está lejos de haberse

recuperado luego de la fuerte caída experimentada en el primer semestre de 2016. Las

tensiones que venían experimentándose durante la primera mitad de esta década no solo no

se resolvieron sino que, por el contrario, parecen haberse profundizado significativamente. En

el último año y medio la economía argentina no ha creado puestos de trabajo registrados en el

sector privado, y si bien a partir de julio de 2016 la cantidad de asalariados ha comenzado a

incrementarse, el ritmo al cual se desarrolla este proceso todavía resulta insuficiente para

equiparar el crecimiento vegetativo de la población, generando las bases para un crecimiento

de las formas más precarias de inserción laboral en el mercado de trabajo.

Por otra parte, el análisis sectorial de la evolución del empleo en el período de crecimiento

posterior a julio de 2016 también muestra signos de interrogación muy importantes. Por un

lado, debido a que el principal motor del empleo ha sido la industria de la construcción, y

dentro de ella las grandes empresas constructoras cuya actividad depende en gran medida de

decisiones gubernamentales ligadas a la obra pública y a los programas de fomento de la

construcción de viviendas. En este sentido, las restricciones fiscales que enfrenta el sector

público en sus distintos niveles permiten dudar seriamente de que, una vez transcurridas las

elecciones de medio término, los impulsos estatales a la industria de la construcción continúen

con los ritmos que han mostrado en el período reciente. En caso de que ello sea así, el

mercado de trabajo habrá perdido a uno de sus principales motores en materia de creación de

empleo.

En segundo lugar, el creciente deterioro del empleo en la industria manufacturera pone serios

desafíos de cara a la evolución del mercado de trabajo en el mediano plazo. Aquí ya no se trata

de un sector o región en particular, sino que el retroceso es generalizado, sin que aparezcan

actividades sustitutas que puedan ir abriendo oportunidades para aquellos trabajadores que

son desplazados en el marco de los procesos de ajuste que experimentan los distintos sectores

industriales.

En tercer lugar, al menos hasta la actualidad ni los sectores primarios ni los servicios han

mostrado un dinamismo que permita inferir que serán ellos los futuros motores de la creación

de empleo en nuestro país. Todo ello sin considerar las restricciones y desafíos

macroeconómicos, que exceden el marco de este informe, cuya resolución, sin dudas,

condicionará la evolución del mercado de trabajo.

En cuanto a los salarios, la tendencia también es declinante, y si bien las comparaciones

interanuales comienzan a mostrar signos positivos, ello es producto de la crítica situación que

se experimentó en el año 2016, sin que exista evidencia alguna que dé cuenta de que estamos

frente a un proceso de recuperación salarial. Sin ir más lejos, en términos reales el retroceso

mensual ha sido una constante a partir de febrero de este año, encontrándose muy por debajo

de los niveles que presentaba en el año 2015.

Finalmente, cabe señalar que en este escenario de un mercado de trabajo que lejos está de

ofrecer los puestos de trabajo que demanda el conjunto de los trabajadores de nuestro país, se

han instalado con fuerza voces y reclamos empresariales y gubernamentales que diagnostican

que estos déficits están ligados a los altos costos laborales y la inflexibilidad de las instituciones

del mundo del trabajo. La consecuencia lógica de este razonamiento es el impulso de reformas

normativas tendientes a flexibilizar aún más las condiciones de trabajo y a debilitar los

sistemas de protección social. Un discurso que, aún con ropajes más modernos, replica la

estrategia implementada durante la primera mitad de los años ’90. Los resultados de

promover dicha flexibilización laboral están a la vista en nuestra historia reciente, y lejos están

de ofrecer soluciones a los límites que muestra un mercado de trabajo y una estructura

económica que solo beneficia a unos pocos.