- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Transferencias a las provincias por recursos tributarios de origen nacional y transferencias de coparticipación

INFORME

Datos al mes de julio de 2025.

Informe del CEPA

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. De hecho, el impacto, por ejemplo, de la pandemia hace un par de años atrás, tuvo un efecto sensible sobre el erario público, tanto por la reducción y postergación de vencimientos, como por la caída de la actividad y el atraso en el pago de los mismos. Con la recuperación de la actividad, el panorama cambió y los recursos recaudados experimentaron crecimientos interanuales. Desde octubre 2023, producto de la incertidumbre electoral y durante 2024, la tendencia volvió a revertirse, con importantes caídas. Hacia finales de 2024 y durante 2025 los datos volvieron a mostrar variaciones interanuales positivas producto de comparar con una base baja.

Para analizar la evolución de los recursos y las razones que explican sus variaciones, CEPA elabora mensualmente el presente informe, que consta del análisis y seguimiento de la evolución real de las transferencias por Coparticipación a las Provincias y demás recursos tributarios de origen nacional en el mes de julio de 2025, en comparación con el mismo mes del año anterior y, a la par, estima la evolución real del Impuesto a las Ganancias y de IVA.

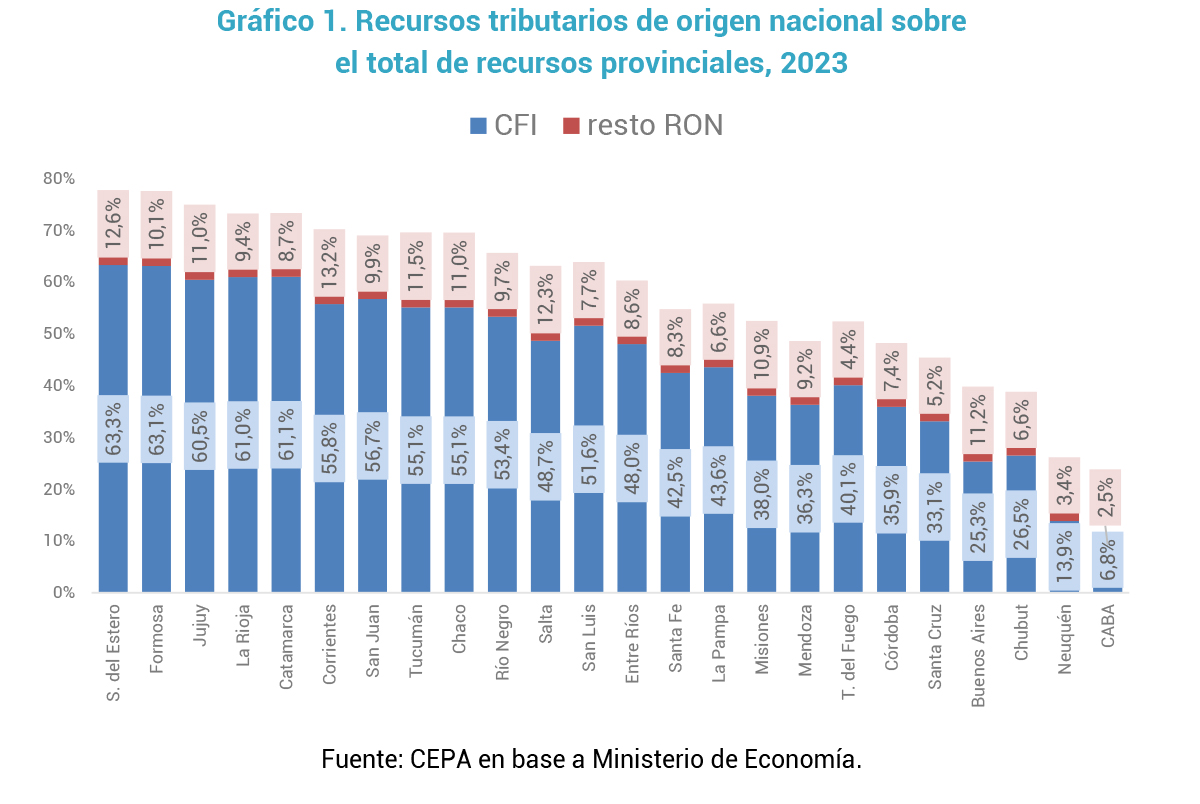

La importancia de los recursos tributarios de origen nacional sobre la recaudación provincial

La recaudación fiscal se vio fuertemente comprometida en 2024, tanto en el nivel nacional como en los niveles subnacionales. Resulta relevante indagar en el peso relativo de estas transferencias sobre el total de los recursos provinciales.

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos tributarios de origen nacional, principalmente por transferencias de coparticipación. En algunas provincias, también son relevantes otros ingresos como las regalías (especialmente en Neuquén) y las contribuciones a la seguridad social (en aquellas que no han transferido sus cajas previsionales a la Nación).

En lo que respecta a las transferencias tributarias de origen nacional, éstas representan una buena parte de los ingresos provinciales: en promedio, alcanzan 44,8% en recursos de Coparticipación Federal de Impuestos (CFI), mientras que si se incorpora el resto de transferencias de origen nacional (RON), el guarismo asciende a 54,0% del total.

Como se percibe en el Gráfico 1, algunas provincias presentan un alto nivel de dependencia de los recursos tributarios de origen nacional, principalmente por recursos coparticipables, como Santiago del Estero, Formosa, Jujuy, La Rioja y Catamarca, mientras que, en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de Chubut, Neuquén y la Ciudad Autónoma de Buenos Aires.

La evolución de los recursos tributarios de origen nacional

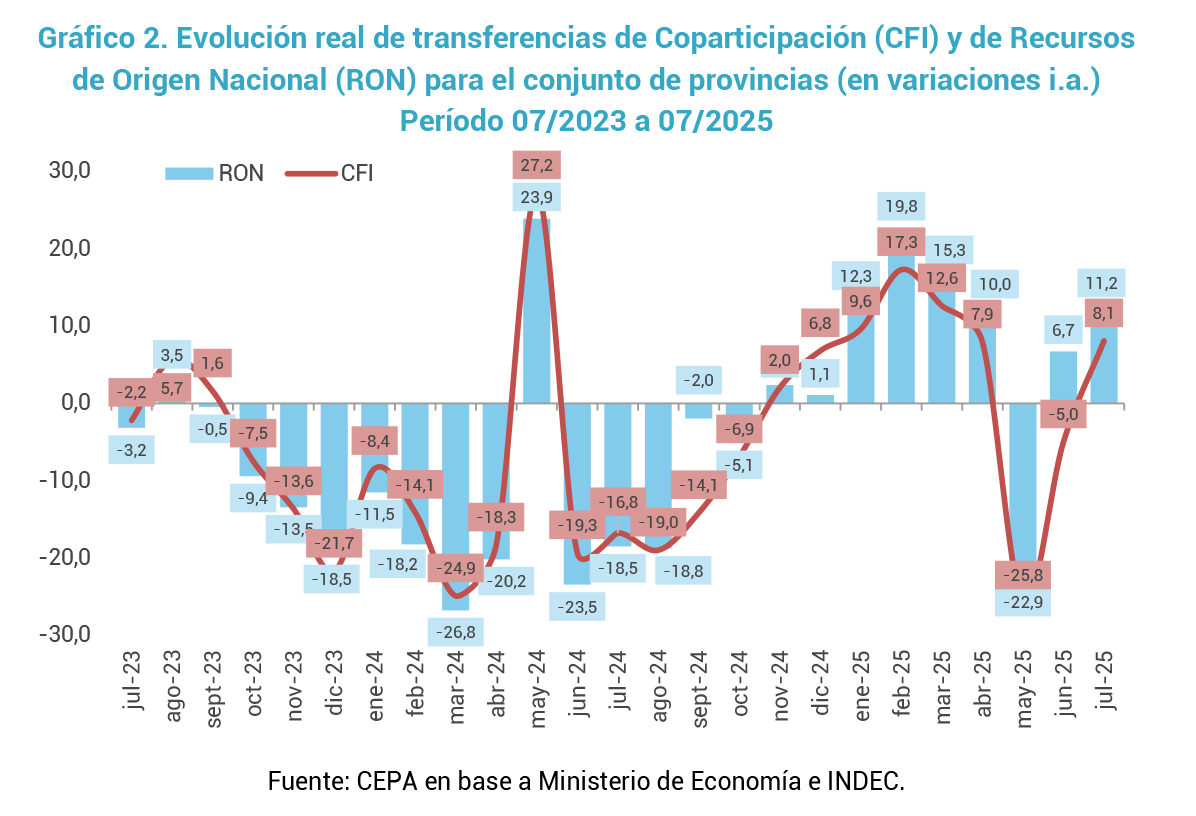

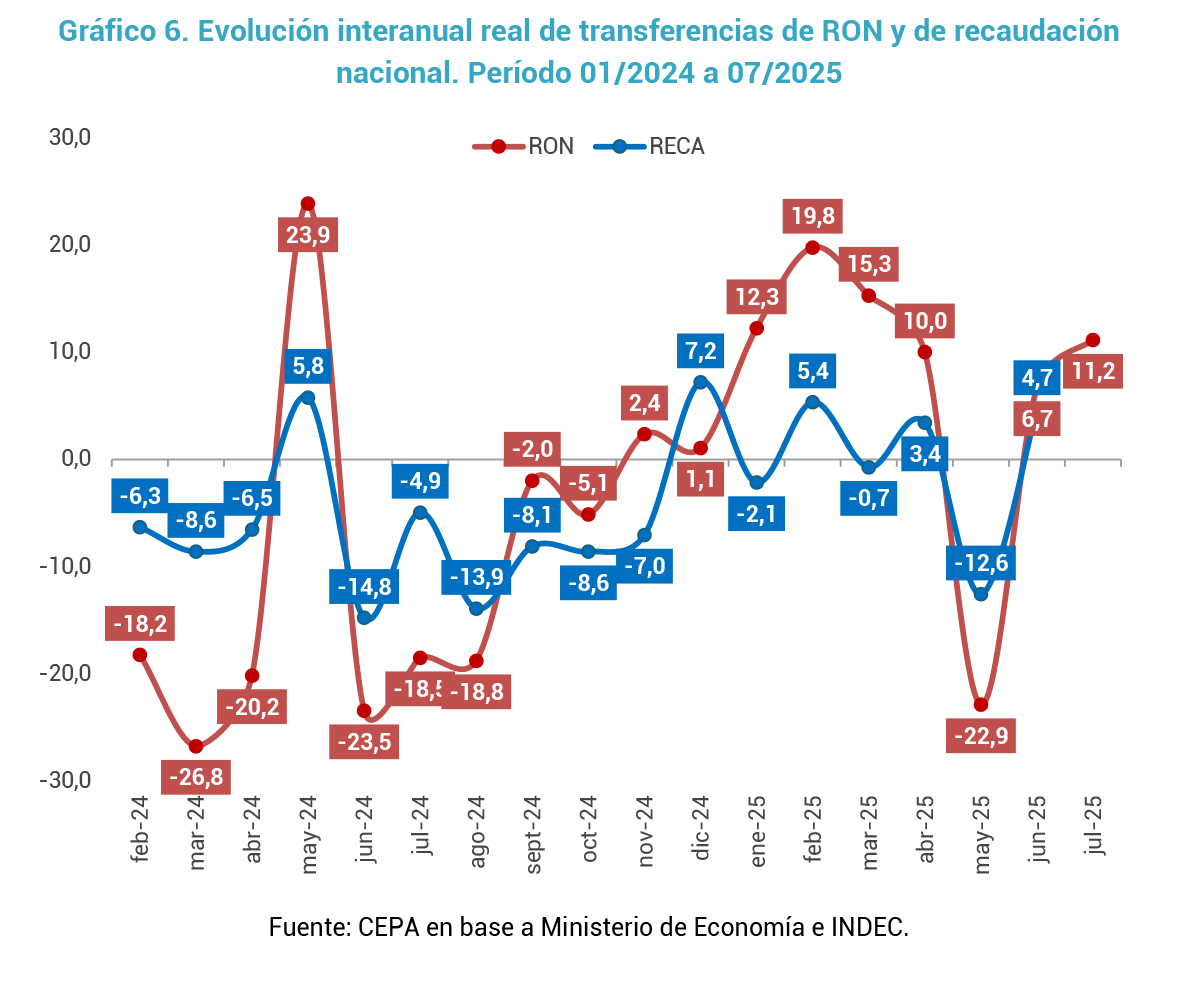

En julio de 2025, se observa un crecimiento interanual de los Recursos de Origen Nacional de 11,2% en términos reales[1]. Por su parte, la Coparticipación Federal de Impuestos exhibió una mejora de 8,1% i.a. La recaudación por IVA se incrementó 2,5% en términos reales y el Impuesto a las Ganancias mostró guarismos positivos (-21,8%).

En lo que refiere a Recursos de Origen Nacional, luego de un 2022 de gran desempeño, la situación de 2023 mostró un amesetamiento de la recaudación. Mientras en 2022, los RON crecieron en 11 de los 12 meses, en 2023, cayeron en 9 de los 12 meses. En 2024, acumuló 9 de derrumbe y sólo 3 de crecimiento en términos reales. En los cuatros primeros meses de 2025, se exhibe una recuperación parcial de las caídas de 2024 que se interrumpe en mayo producto de comparar con una base extraordinariamente alta de 2024. En mayo se concentran los pagos del saldo del impuesto a las ganancias de empresas que cierran su ejercicio fiscal en diciembre. La recaudación de dicho mes en 2024 fue extraordinariamente alta producto de la devaluación, de diciembre 2023, que implicó importantes ganancias de capital para las empresas con activos dolarizados. Los RON vuelven a presentar guarismos positivos en junio y julio.

En lo relativo a la Coparticipación Federal de Impuestos, en 2022 creció durante todo el año, mientras que en 2023 mostró un comportamiento irregular, cayendo en 8 de los 12 meses. En 2024, acumuló 9 de derrumbe y sólo 3 de crecimiento en términos reales. En los cuatro primeros meses de 2025, se exhibe una recuperación parcial de las caídas de 2024 que se interrumpe en mayo con una caída de 23,3% y una continuación en terreno negativo en junio con una caída interanual real de 5,0%. En el mes de julio los recursos de CFI vuelven a terreno positivo (+8,1% interanual).

El gráfico a continuación muestra el impacto real de los recursos de origen nacional para el conjunto de provincias (RON) así como de las transferencias de Coparticipación (CFI). Ambos indicadores muestran un comportamiento relativamente similar durante todo el período analizado.

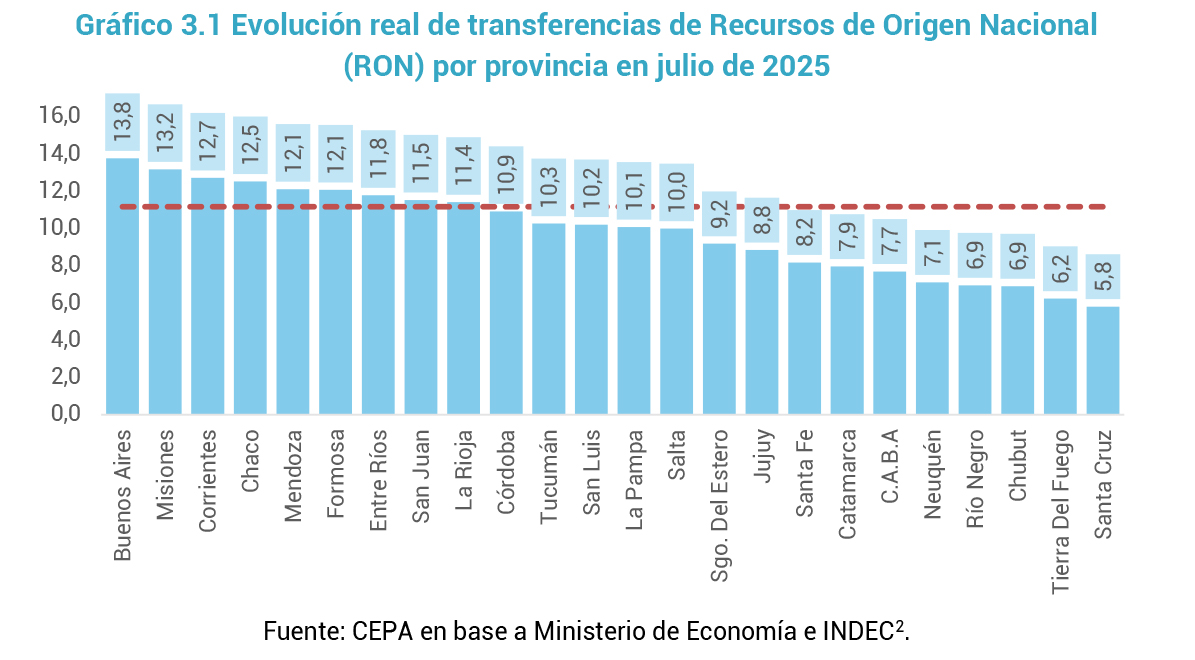

Al considerar la situación provincia por provincia, se advierte una performance homogénea en julio: todas las jurisdicciones exhibieron crecimiento en sus Recursos de Origen Nacional en términos reales. Buenos Aires mostró el mayor crecimiento (13,8%) mientras que Santa Cruz presenta el menor crecimiento en términos reales (5,8%). El promedio del conjunto se situó en 11,2%.

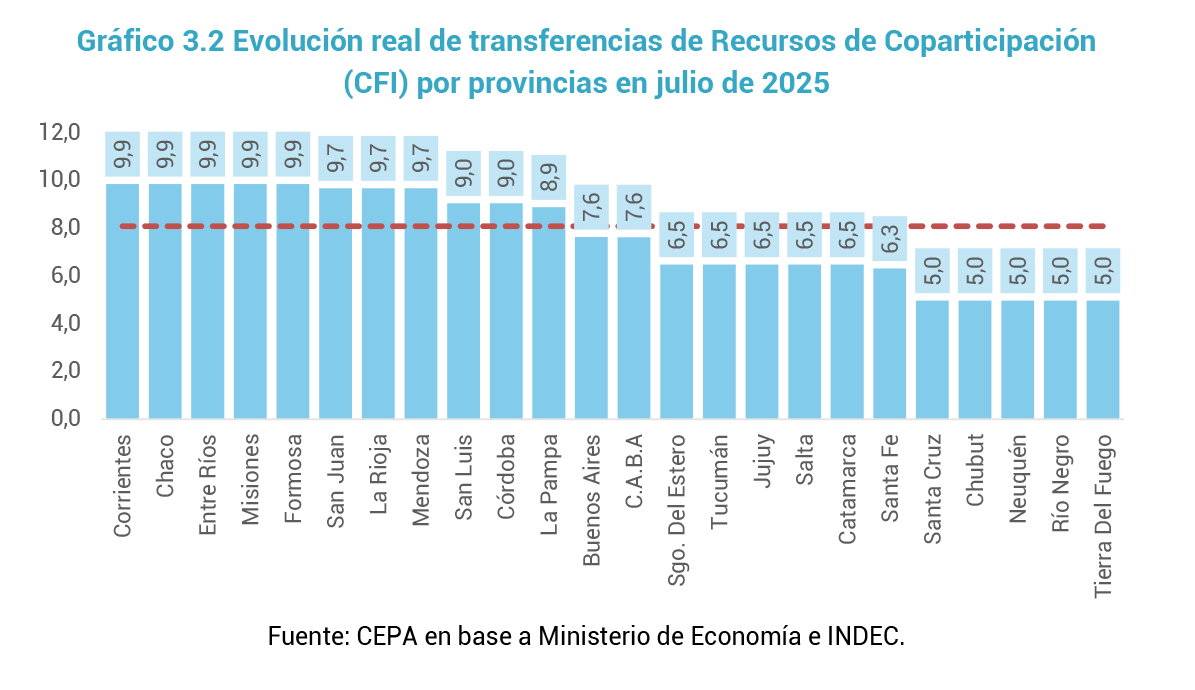

En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron crecimientos reales en el mes de julio de entre 9,9% y 5,0%. El promedio de todo el conjunto se situó en 8,1%.

Aproximación al impacto sobre el Impuesto a las Ganancias y al IVA

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (Ley 20.628), el 89% del IVA (Leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (Ley 26.674), además de otros impuestos menores.

Tomando en cuenta las transferencias de 2023, el 95% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias e IVA ¿Cómo se movieron estos impuestos?

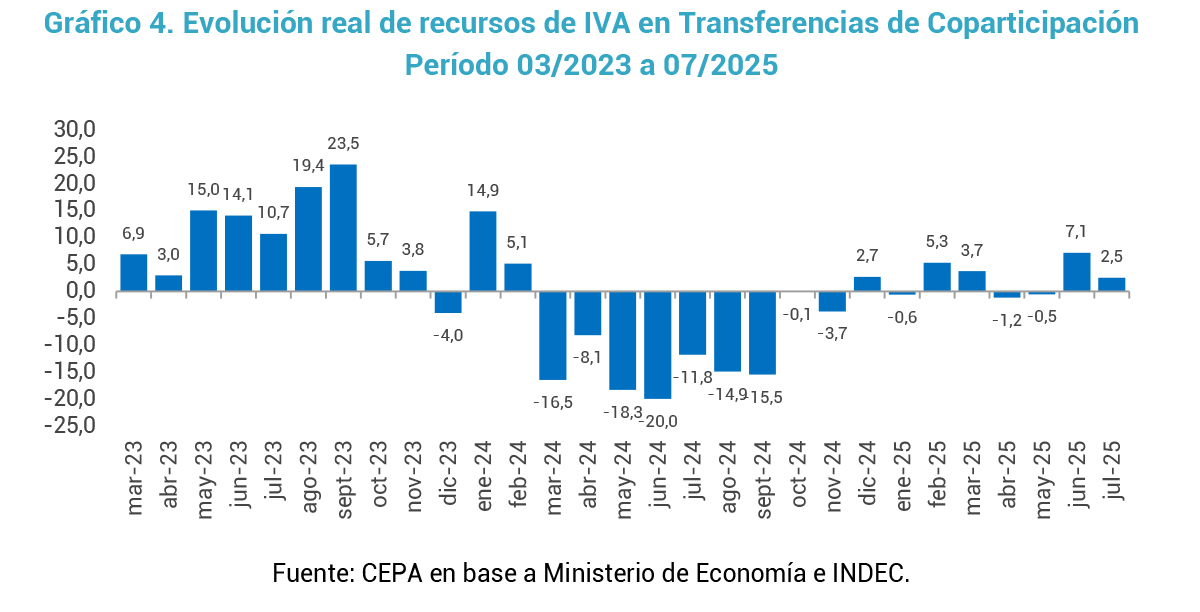

Considerando las transferencias de Coparticipación, la recaudación por IVA aumentó 2,5% interanual en términos reales en julio de 2025. Como se observa en el gráfico 4, de los últimos siete meses, tres exhibieron una reducción, explicado por un comportamiento errático de la actividad económica y del consumo. En 2023 prácticamente todos los meses habían exhibido subas en términos reales mientras que en 2024 la recaudación cayó en nueve de los doce meses.

En el primer mes de 2025, la retracción se explicó por una base de comparación elevada: en enero de 2024, las transferencias de coparticipación por IVA aumentaron 14,9% impulsadas por el incremento sustantivo del IVA aduanero en el marco de la mega devaluación. En febrero y marzo la comparación interanual mostró un incremento atribuible a la mejora del nivel de actividad económica. Sin embargo, en abril y mayo, la recaudación de IVA se retrajo, pese a comparar con meses de desplome (en abril de 2024, se recortó 8,1% y en mayo 18,3%). El crecimiento de 7,1% real interanual experimentado en junio de 2025 hay que leerlo teniendo en cuenta que la base de comparación es particularmente baja (junio de 2024 presenta la caída más importante de la serie: -20,0%). El guarismo positivo de julio (2,5%) también se inscribe en un contexto de base de comparación baja (jul/24 -11,8%).

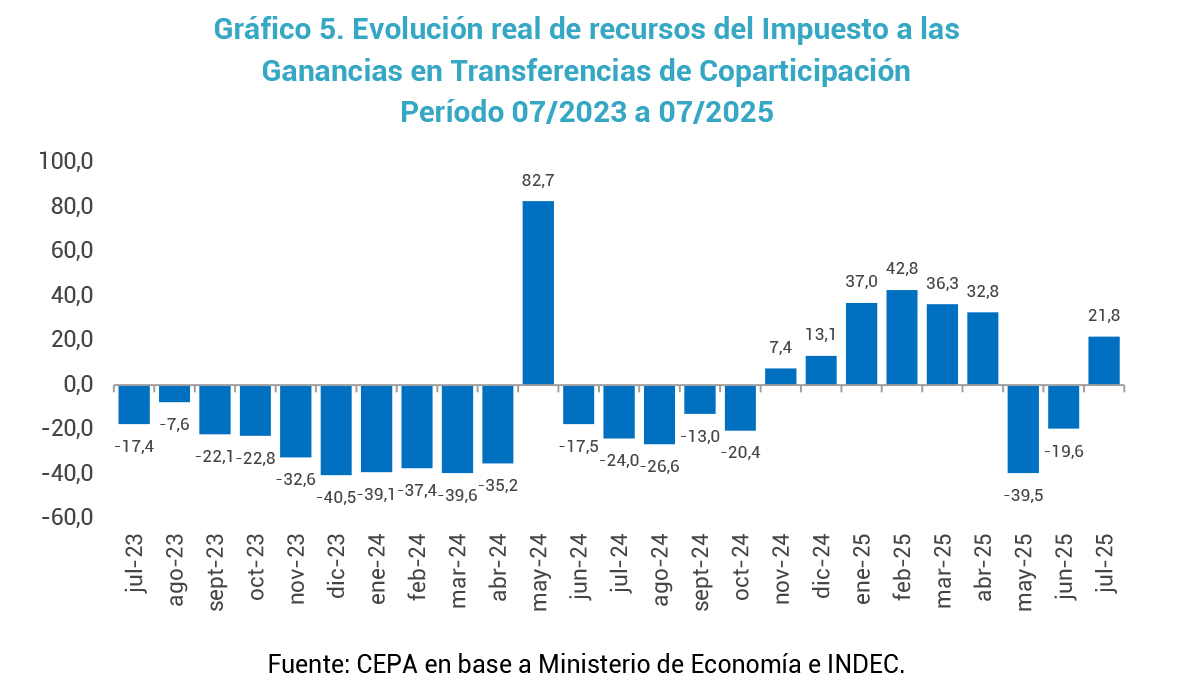

En el caso del Impuesto a las Ganancias, luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. La profunda caída de mayo 2025 se explica, como se mencionó anteriormente, producto de la excepcionalmente alta base de comparación. En junio se presenta una nueva caída de 18,7% real interanual pese a comparar con junio de 2024 donde la caída había sido de 17,5%. En julio se revierte la tendencia con una variación interanual positiva de 21,8% al comparar con julio 2024 que había caído 24,0% i.a.

En 2024, cabe destacar que, si comparamos la variación del total de transferencias a provincias de RON con la variación del total de la recaudación nacional, encontramos una diferencia significativa: el total de la recaudación nacional disminuye con menor intensidad que las transferencias a provincias por RON.

Esto se produjo porque, en la recaudación nacional, el desplome de IVA y Ganancias se compensó parcialmente por el ingreso adicional de Derechos de exportación y de Impuesto PAIS que generó la devaluación y la ampliación y aumento del Impuesto PAIS en diciembre de 2023. El aumento en la recaudación de estos dos tributos no alcanzaba a las arcas provinciales ya que ninguno de ellos es coparticipable.

Hasta octubre, mientras los RON transferidos a las provincias se desplomaron entre 2,0% y 26,8% (promedio de -12,1%), la recaudación nacional se redujo entre 4,9% y 14,8% (promedio de -6,5%).

Con la reversión de la variación interanual en Ganancias, así como la pérdida de recaudación por la reducción de la alícuota del Impuesto PAIS, la distancia tendió a achicarse. Asimismo, en los seis meses previos a mayo 2025 se percibió la ventaja estadística de la comparación interanual: la variación es contra meses magros en términos de recaudación. Esta ventaja estadística volvió a jugar a favor en junio y julio.

Además, los impuestos que impulsan la mejora de la recaudación son coparticipables -Ganancias e IVA-, mientras que los no coparticipables dejan de tener efecto positivo: Impuesto PAIS ha perdido vigencia y Derechos de Exportación dejó de mostrar el efecto de recuperación post sequía, a lo que se suma la reducción -temporal o permanente según el bien de que se trate- de las alícuotas abonadas.

Por ende, es esperable que, en los próximos meses, la tendencia continúe revertida: un mayor incremento interanual de los Recursos de Origen Nacional que de la recaudación nacional.

Conclusiones

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Una aproximación a la evolución real reciente de los Recursos de Origen Nacional transferidos a las provincias, que representan una buena parte de los ingresos provinciales, ya que, en promedio, en 2023, alcanzaron el 54,0% del total de ingresos provinciales (de los cuales 44,8% es en concepto de Coparticipación), indica que:

- En julio de 2025, se observa un crecimiento interanual de los Recursos de Origen Nacional de 11,2% en términos reales (considerando una inflación en julio de 1,8%).

- Por su parte, la Coparticipación Federal de Impuestos exhibió una mejora de 8,1% i.a.

- La recaudación por IVA se incrementó 2,5% interanualmente en términos reales comparando con la caída interanual de jul/24 de 11,8%.

- Por su parte, Ganancias aumentó 21,5% real i.a. comparando con la caída de jul/24 de -24,0%.

- La ventaja estadística que benefició la comparación interanual entre diciembre de 2024 y abril de 2025 —al contrastar con meses de baja recaudación— jugó en contra en mayo y volvió a revertirse en junio y julio, volviendo a operar a favor.

- Al considerar la situación provincia por provincia, se advierte una performance homogénea en julio: todas las jurisdicciones exhibieron crecimiento en sus Recursos de Origen Nacional en términos reales. Buenos Aires mostró el mayor crecimiento (13,8%) mientras que Santa Cruz presenta el menor crecimiento en términos reales (5,8%). El promedio del conjunto se situó en 11,2%.

- En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron crecimientos reales en el mes de julio de entre 9,9% y 5,0%. El promedio de todo el conjunto se situó en 8,1%.

- Considerando las transferencias de Coparticipación, la recaudación por IVA aumentó 2,5% interanual en términos reales en julio de 2025. En 2023 prácticamente todos los meses habían exhibido subas en términos reales mientras que en 2024 la recaudación cayó en nueve de los doce meses. En el primer mes de 2025, la retracción se explicó por una base de comparación elevada. En febrero y marzo 2025, la recuperación de la actividad económica en la comparación interanual impulsó un incremento de la recaudación de IVA. Sin embargo, en abril y mayo, la recaudación de IVA se retrajo, pese a comparar con meses de desplome (en abril de 2024, se recortó 8,1% y en mayo 18,3%). El crecimiento de 7,1% real interanual experimentado en junio de 2025 hay que leerlo teniendo en cuenta que la base de comparación es particularmente baja (junio de 2024 presenta la caída más importante de la serie: -20,0%). El guarismo positivo de julio (2,5%) también se inscribe en un contexto de base de comparación baja (jul/24 -11,8%).

- En el caso del Impuesto a las Ganancias, luego de un 2024 de guarismos negativos, interrumpidos por la excepcionalidad de mayo (+82,9%), en el que las empresas pagaron los saldos de las declaraciones juradas, se siguieron cinco caídas consecutivas. A partir de noviembre, la restitución del impuesto a la cuarta categoría comenzó a tener efectos positivos en la comparación interanual. La profunda caída de mayo 2025 se explica, como se mencionó anteriormente, producto de la excepcionalmente alta base de comparación. En junio se presenta una nueva caída de 18,7% real interanual pese a comparar con junio de 2024 donde la caída había sido de 17,5%. En julio se revierte la tendencia con una variación interanual positiva de 21,8% al comparar con julio 2024 que había caído 24,0% i.a.

- En la pérdida de recursos por la caída de la actividad de 2024, las provincias se llevan la peor parte: los tributos que sostenían la recaudación (Retenciones e Impuesto PAIS) no son coparticipables. Con la restitución de Ganancias, y la reducción de la alícuota y luego la finalización del Impuesto PAIS, la distancia entre la recaudación nacional y los recursos trasferidos a provincias tendió a achicarse. Asimismo, en los seis meses previos a mayo se percibió la ventaja estadística de la comparación interanual: la variación es contra meses magros en términos de recaudación. Esta ventaja estadística volvió a jugar a favor en junio y julio.

- La tendencia comenzó a revertirse: las RON crecen más que la recaudación nacional, impulsada por los impuestos coparticipables -IVA y Ganancias- mientras que los no coparticipables dejan de tener efecto positivo: Impuesto PAIS ha perdido vigencia y Derechos de Exportación dejó de mostrar el efecto de recuperación post sequía, a lo que se suma la reducción -temporal o permanente según el bien de que se trate- de las alícuotas abonadas.

Notas al pie

[1] La inflación estimada utilizando el TOP10 del relevamiento de expectativas de mercado (REM) del BCRA para julio fue de 1,8%.

[2] La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).