- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Con la moratoria de Macri 500.000 mujeres de 55 a 59 quedan sin posibilidad de jubilarse

El informe del CEPA sobre la prórroga de la moratoria previsional.

Una moratoria que no es universal: 500.000 mujeres de 55 a 59 años sin posibilidades de jubilarse

Por Julia Strada, Hernán Letcher y Alejandra F. Scarano

El gobierno prorrogó por tres años la moratoria previsional para las mujeres a través de la Resolución 158/2019 de ANSES. Pero esta medida no es universal, ya que no incluyó la prórroga de la fecha de corte que continúa en el año 2003. Esta fecha es la que limita temporalmente la posibilidad de declarar deuda por aportes, es decir, el límite para “comprar” años.

En definitiva, la extensión por tres años a través de la Resolución 158/2019, le exige a una persona de 60 años contar con al menos 4 años de aportes desde 2003 ya que limita la compra de años a 26.

A continuación se realiza una estimación de la cantidad de mujeres afectadas por esta decisión, para luego analizar brevemente las características y objetivos de la política previsional del gobierno de Cambiemos.

Cantidad de mujeres en condición de jubilarse: análisis con datos oficiales

Las sucesivas crisis laborales de nuestro país y el sostenimiento de una importante porción del empleo no registrado se tradujo en un número significativo de personas imposibilitadas de jubilarse. El caso de las mujeres es aún más grave dado que sufren particularmente esta situación: los últimos datos de desempleo al primer trimestre 2019 muestran 2 puntos porcentuales más respecto de los varones, 37% de empleo no registrado que supera el 34% promedio y 20 puntos menos de tasa de actividad respecto de los varones. Estos indicadores encuentran su contracara explicativa, entre otras variables, en las menores posibilidades de inserción femenina en el mercado formal, dada la dedicación adicional a tareas de cuidado del hogar (trabajo reproductivo y no remunerado) (1).

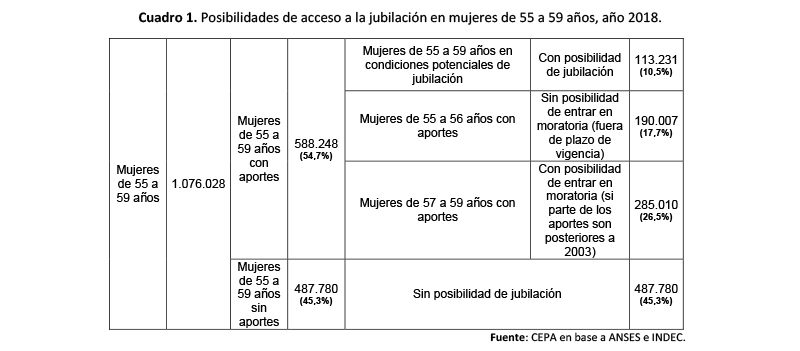

Según los datos oficiales de INDEC, en toda la Argentina, a fin de 2018 se estiman 1.076.028 mujeres entre 55 y 59 años que estarían cerca de cumplir con la edad para jubilarse en los próximos años (2) pero de todas ellas sólo el 55% (588.248) tienen aportes (3), mientras que el restante 45% no ha realizado aportes.

Del 55% que tiene aportes, sólo 113.231 superan los 20 años aportados. Es decir, solamente el 10,5% de las mujeres presenta condiciones relativamente cercanas a la posibilidad de jubilarse. En efecto, no todas las mujeres con aportes de más de 20 años llegarían a los 30 años de aportes. Cabe señalar que la información que publica ANSES no establece una segmentación más precisa respecto de la franja de aportes entre 20 y 30 años.

Como indica el Cuadro 1, de un total de 1.076.028 mujeres entre 55 y 59 años cerca de cumplir con la edad para jubilarse en los próximos años (4), sólo el 55% (588.248) tienen aportes (5). De ellas, sólo 113.231 (6) superan los 20 años y presentan condiciones relativamente cercanas a la posibilidad de jubilarse, por lo que con aportes parciales hay 475.017. Pero sólo 3 de cada 5 podrían incluirse en la prórroga (las de 57 años en adelante), es decir, unas 285.010 mujeres.

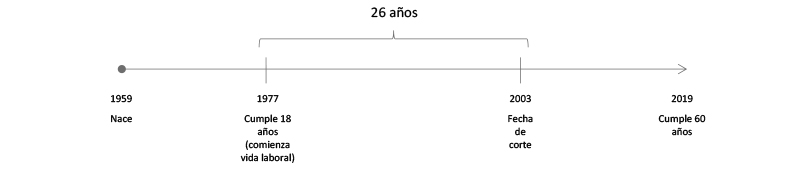

Para ser aún más explicativos, armamos un ejemplo. En una línea de tiempo que se presenta a continuación se puede observar el caso de una mujer que cumple 60 años en 2019. Si esta persona nació en 1959, comienza su vida laboral a los 18 años y cuenta con 42 años hasta los 60 años, entre los que debería registrar 30 de aportes para acceder a la jubilación según la normativa vigente.

La ley que crea la moratoria en 2014 permitía que las mujeres puedan declarar deuda (o “comprar”) hasta 2003, lo que en la práctica implicaba la posibilidad de declarar los 30 años de aportes, que se pagaban a través del descuento mensual en el haber jubilatorio.

Pero ni la prórroga del 2016 (al sancionarse la Ley de Reparación Histórica) ni la nueva prórroga reciente han considerado esta situación, porque dejaron inalterada la fecha de corte en 2003, acotando sucesivamente los años computables en la moratoria. Estas decisiones no fueron aleatorias. De hecho, desde la asunción en 2015, Cambiemos condicionó el acceso a las moratorias: dejó caer la moratoria previsional para hombres y creó la Pensión Universal para Adultos Mayores, PUAM. Esta pensión se implementó a través de la ley de Reparación Histórica, que incluyó un apartado al respecto (7). Otorgar pensiones y abandonar una política de acceso a la jubilación era el objetivo originario de las modificaciones de 2016. Para aquellas “amas de casa” desde el gobierno argumentan que corresponde el cobro de una pensión.

Sin embargo, para acceder a la PUAM se requerían (y se requieren 65 años), lo cual empalmaba con la edad jubilatoria de varones, pero dejaba un espacio de 5 años entre la edad jubilatoria de las mujeres a los 60 y el acceso a la pensión (8). En 2016 el Frente Renovador propuso la extensión en el acceso a la moratoria sólo para mujeres, aunque sin modificar la fecha de corte. Ello volvió a repetirse con la reciente resolución de ANSES.

La decisión de no correr la fecha de corte significa que las mujeres que no han registrado aportes hasta 2003 deberían tener aportes con posterioridad a dicho año. Siguiendo con el caso explicado anteriormente, con 26 años “comprables” por moratoria, esa persona debería contar con 4 años adicionales de aportes a través de un empleo registrado luego del 2003 (es decir, haber ingresado a un trabajo formal entre los 45 y 60 años, edad donde se reducen las posibilidades de conseguir empleo).

Con el correr del tiempo esta moratoria se acota aún más. Las mujeres que hoy tienen 57 años y tendrán 60 en 2022, último año de la actual prórroga, necesitarán no 4 sino 7 años de aportes registrados post-2003 para contabilizar los 30 requeridos por ley.

El no reconocimiento del trabajo reproductivo

La moratoria actual, luego de su extensión permite atender casos de falta de aportes por lapsos menores a 26 años, resolviendo situaciones de enorme gravedad que injustamente limitan el acceso a la jubilación ya sea por no registro (con o sin conocimiento de la trabajadora), o por detentar periodos de desocupación sin aportes. En este esquema, de cualquier forma, han quedado excluidos los varones.

Pero hay otra razón para la falta de aportes en las mujeres, que tiene otra naturaleza social y que sólo puede abordarse y comprenderse con perspectiva de género. Se trata del trabajo reproductivo y no remunerado. Su no reconocimiento significa la invisibilización de una situación estructural en las sociedades patriarcales que coloca en las mujeres las tareas de sostén de los hogares sin otorgar reconocimiento social a ello, y ahora tampoco el derecho previsional. La cuestión central de esta problemática reside en la imposibilidad concreta de acceso a la jubilación a las mujeres que han dedicado su vida al trabajo reproductivo y tienen 0 aportes en su vida laboral. Esta decisión se articula con la aplicación de la distinción entre aportantes y no aportantes al sistema previsional que es, al mismo tiempo, una política que propone el Fondo Monetario Internacional. Esta distinción desconoce estas características estructurales y significa no reconocer a las tareas reproductivas como trabajo, cristalizando una lógica divisoria al interior de la clase trabajadora, con trabajadores de primera –reconocidos en sus derechos previsionales- y de segunda –sin ese reconocimiento-. Que en su lugar cobren “pensiones”, con menor haber (del 80% de la mínima), sin la posibilidad de ser heredables por el cónyuge y atadas a un presupuesto general que padece repetidas etapas de ajuste en ese rubro, solo confirma la decisión de excluir a estos sectores de un sistema previsional solidario.

La propuesta insistentemente planteada por sectores de la oposición el pasado miércoles 26 de junio consiste en una solución integral para que la jubilación sea un derecho. Para ello, se propuso la prórroga junto con el corrimiento de la fecha de corte alcanzando la posibilidad de registrar 30 años faltantes en la vida laboral. Para ello se necesita una ley.

En un contexto de precarización laboral que incluye más de un tercio de la población y donde las mujeres son las más afectadas, terminar con las moratorias es limitar el acceso a la jubilación a quienes trabajaron toda su vida y constituye un evidente castigo patriarcal.-

Notas al pie

(1) Consultar Strada (2018). “Trabajo no remunerado, segregación ocupacional y políticas de ajuste: los ejes ausentes en el proyecto oficial de Equidad de Género”, Centro de Economía Política Argentina, en https://centrocepa.com.ar/informes/108-trabajo-no-remunerado-segregacion-ocupacional-y-politicas-de-ajuste-los-ejes-ausentes-en-el-proyecto-oficial-de-equidad-de-genero.html.

(2) La información segmenta en el rango 55 a 59 años. A los efectos de considerar quienes podrán ingresar en la prórroga de la moratoria vale considerar que se acotaría sólo a las que hoy tengan 57 años o más.

(3) La información disponible no discrimina el período anual de dichos aportes (anteriores o posteriores a la fecha de corte del 2003). Este número de mujeres incluye a todas aquellas que no tienen aportes desde 2003, que a los efectos del análisis su situación es similar a la de no haber tenido aportes, porque de todas formas requieren aportes post 2003 para llegar a los 30 años.

(4) La información segmenta en el rango 55 a 59 años. A los efectos de considerar quienes podrán ingresar en la prórroga de la moratoria vale considerar que se acotaría sólo a las que hoy tengan 57 años o más.

(5) La información disponible no discrimina el período anual de dichos aportes (anteriores o posteriores a la fecha de corte del 2003). Este número de mujeres incluye a todas aquellas que no tienen aportes desde 2003, que a los efectos del análisis su situación es similar a la de no haber tenido aportes, porque de todas formas requieren aportes post 2003 para llegar a los 30 años.

(6) La información disponible sólo brinda la cantidad de mujeres con aportes de más de 240 meses.

(7) Consultar: Letcher y Strada (2019). “De pobreza cero a pobreza cien mil: análisis de la Pensión Universal de Adultos Mayores como reemplazo de la moratoria previsional para el acceso a la jubilación”, Centro de Economía Política Argentina, en: https://www.centrocepa.com.ar/informes/158-de-pobreza-cero-a-pobreza-cien-mil-analisis-de-la-pension-universal-de-adultos-mayores-como-reemplazo-de-la-moratoria-previsional-para-el-acceso-a-la-jubilacion.html.

(8) Otra limitación introducida en abril de 2018 fue la evaluación patrimonial y socioeconómica del titular. Los requisitos implican no percibir más de $53.000 mensuales, no estar alcanzado por el Impuesto a los Bienes Personales, y no tener inmuebles por más de 2,3 millones de pesos y 860 mil pesos en vehículos.