- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Impuesto a las Ganancias 2021

Deducciones y escala de liquidación.

La Asociación de Empleados Fiscales e Ingresos Públicos (AEFIP) difundió un análisis respecto a las Ganancias de Cuarta Categoría de un empleado en relación de dependencia.

A traves de la Secretaría de Estudios Fiscales de la AEFIP se el informe sobre las actualizaciones de este Impuesto, con los detalles sobre deducciones y escala de liquidación para el período 2021.

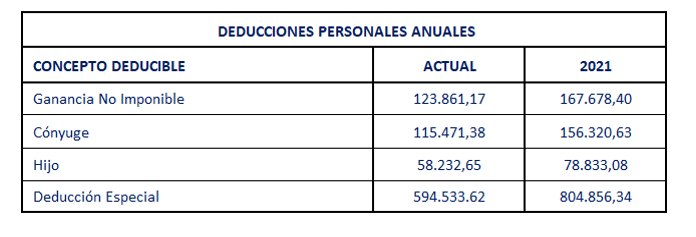

Los datos surgen de la publicación realizada por la AFIP respecto a la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto.

A tal efecto, se consideró la utilización del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Registrados) a octubre del 2020, con valor de 1,353760856.

Ese índice está en línea con la inflación prevista para el año 2020, a diferencia del RIPTE del 2019 que resultó en 9,5 puntos menos que el IPC anual.

Así las deducciones personales establecidas en el artículo 30 de la Ley del Impuesto a las Ganancias (t.o. Dto. 824/19) para el período 2021 serán las siguientes:

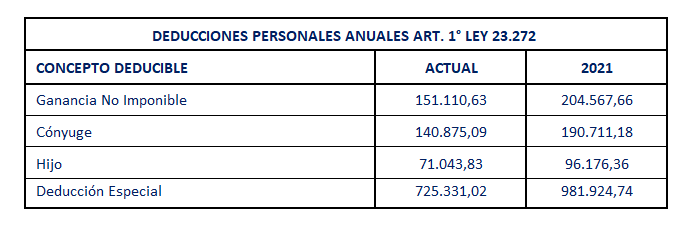

El art. 30 de la Ley establece que cuando se trata de trabajadores que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la Ley N° 23.272 y sus modificaciones, las deducciones personales computables se incrementarán en un VEINTIDÓS POR CIENTO (22 %). En consecuencia, las deducciones a aplicarse para aquellos comprendidos serán:

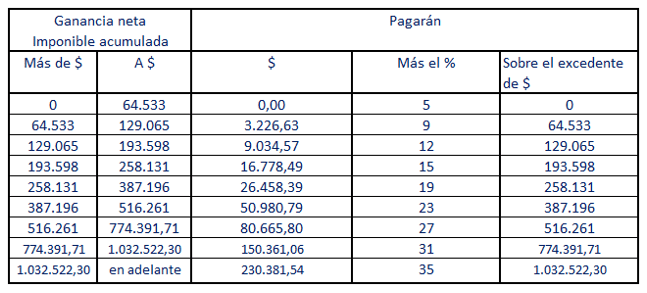

La escala de liquidación establecida en el art. 94 de la Ley, al aplicarse el índice RIPTE ya señalado, y queda fijada para el año 2021 de la siguiente manera:

A modo informativo, esto significa que:

A) Un trabajador soltero con sueldo bruto mensual de $90.135 y neto de $74.813 no paga Impuesto a las Ganancias.

B) Un trabajador casado con dos hijos con un sueldo bruto de $119.236 y neto de $98.966 no paga Impuesto a las Ganancias.

C) Un trabajador casado sin hijos con un sueldo bruto de $104.623 y neto de $86.838 no paga Impuesto a las Ganancias.

D) Un soltero o casado con cónyuge no deducible y dos hijos con un sueldo bruto de $104.748 y neto de $86.941 no paga Impuesto a las Ganancias.

Los cálculos mensuales de las deducciones pueden consultarse en el siguiente link: https://www.afip.gob.ar/gananciasYBienes/ganancias/sujetos/empleados-y-jubilados/deducciones-personales.asp

Fuente: MG