- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

La crisis argentina no se detiene

El 25 de abril se cumplió un año del inicio de la corrida cambiaria que transformó a la Argentina en un sólo año[1]. Como si se tratara de una conmemoración, ese mismo día el peso argentino se volvió a devaluar y el riesgo país superó los 1.000 puntos. Mientras tanto, el Gobierno y el FMI continúan acordando medidas erráticas que son modificadas al poco tiempo.

Por Pablo Wahren | CELAG

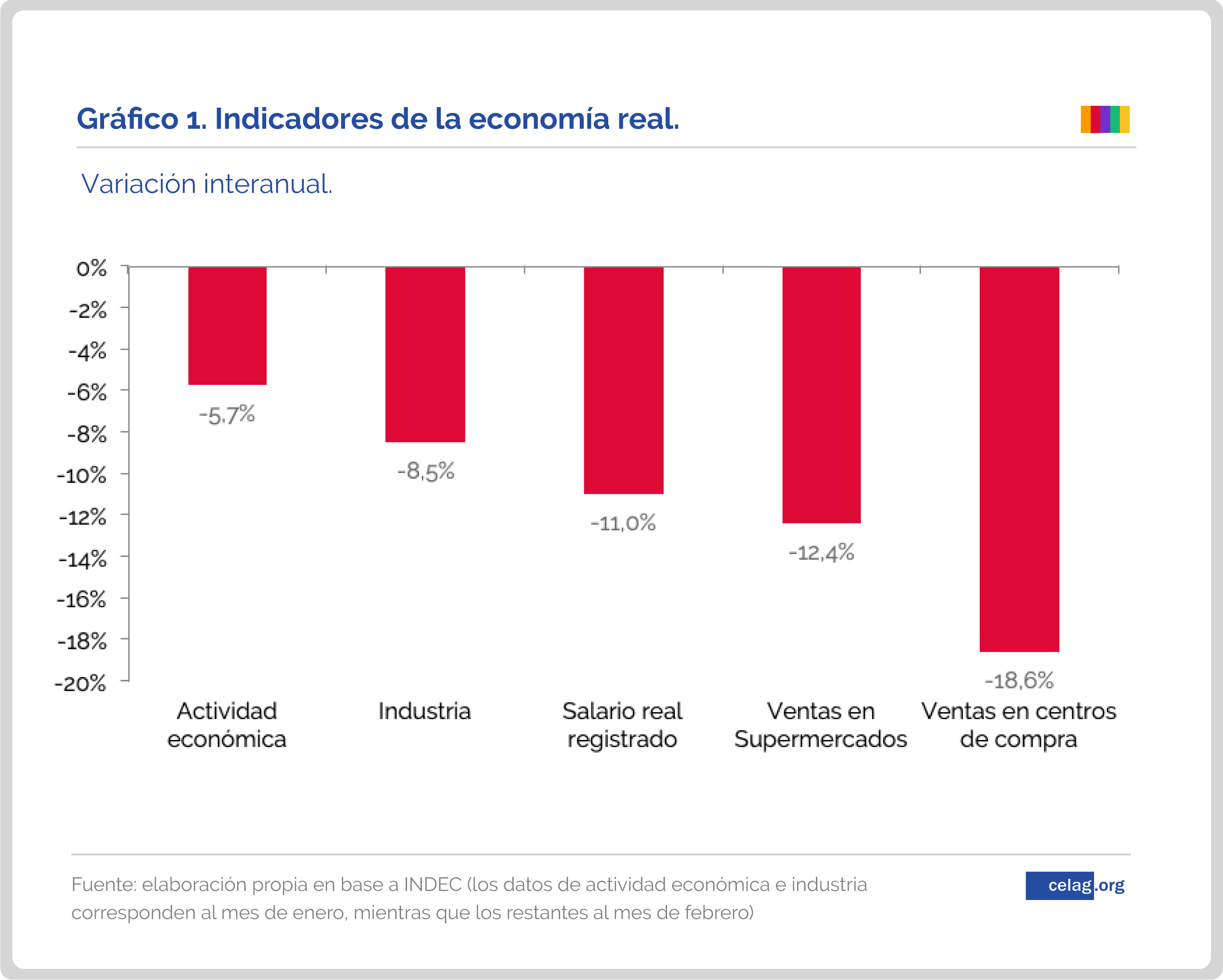

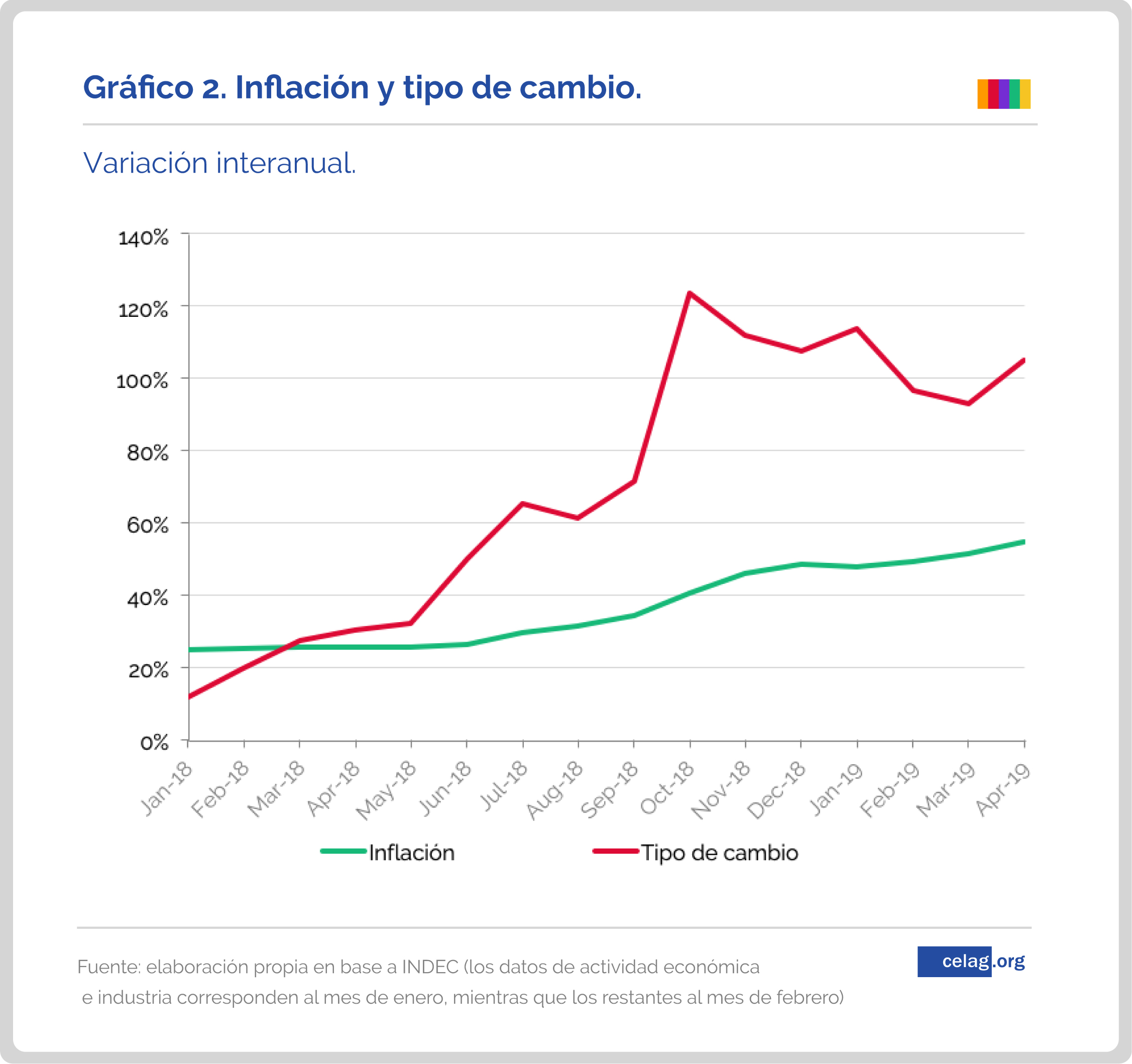

Los últimos datos oficiales disponibles dan cuenta de la magnitud de la crisis que se inició en esa fecha, la cual ya es la peor desde la gran crisis de 2001-2002. El tipo de cambio se elevó un 129%, pasando de 20,5 a 47 pesos por dólar. Esta suba del precio del dólar avivó la inflación, que se duplicó al aumentar de 25% interanual en marzo de 2018, a 54,7% en marzo de 2019. Por esta suba de precios, el poder adquisitivo de los salarios registrados se retrajo un 11% interanual en febrero y el consumo se desplomó; en dicho mes las ventas en supermercados se retrajeron un 12% en términos reales. La caída del consumo está afectando a la actividad económica y al empleo. En el último trimestre de 2018 la tasa de desempleo se ubicó en 9,1%, 1,9 p.p. por encima del mismo periodo del año anterior.

Ante este panorama y en vísperas de las elecciones presidenciales de octubre el Gobierno presentó un plan de corto plazo, ya que la mayor parte de las medidas tendrán vigencia por entre 6 y 9 meses. El plan se puede dividir en dos partes. Por un lado, se busca estabilizar el tipo de cambio para evitar que las continuas depreciaciones del peso sigan alimentando la inflación. Por el otro, un conjunto de medidas para recuperar, aunque sea parcialmente, el ingreso y el consumo. Mientras tanto, la economía argentina sigue exhibiendo fragilidades que dificultan cualquier plan.

El plan del Gobierno

En 2018 el Gobierno argentino firmó un acuerdo con el FMI a partir del cual el organismo se comprometió a desembolsar un préstamo de 57.000 millones de dólares a cambio de la aplicación de un programa económico cuyo principal objetivo es la reducción del déficit fiscal. Un aspecto central del acuerdo fue el establecimiento de una banda cambiaria de no intervención. Es decir, el Gobierno se comprometió a no intervenir en el mercado de cambios mientras el precio del dólar se mantenga dentro de la banda. Sólo cuando el precio del dólar supere el techo de la banda el Banco Central puede intervenir vendiendo 150 millones de dólares de reservas. La misma se fijó de manera móvil, es decir, que el límite inferior y superior se elevarían mensualmente.

Sin embargo, dada la volatilidad cambiaria, el Gobierno y el FMI acordaron dos nuevos cambios. El primero, autorizar al Gobierno a vender 60 millones de dólares diarios para abastecer la demanda de divisas. El segundo, congelar el piso y el techo de la banda hasta diciembre. Sin embargo, la semana pasada quedó claro que ese cambio era insuficiente para contener el precio de la divisa, por lo que ya se dispuso un nuevo cambio: el BCRA podrá intervenir con reservas internacionales aún dentro de la banda. La misma política que el FMI prohibió a rajatabla en el acuerdo bajo el argumento de que la deuda no debía financiar la fuga de capitales, ahora es habilitada.

Lo que suceda con el tipo de cambio será central para que el resto del plan tenga algunos de los efectos deseados. A fines de reactivar parcialmente los ingresos, el Gobierno lanzó una línea de créditos subsidiados para los sectores de menores recursos, dispuso el freno de aumentos tarifarios, estableció una tarifa reducida para el gas en los meses de invierno -cuya diferencia se abonará en verano- y congeló el precio de 60 productos “esenciales” por seis meses. Cabe destacar que este paquete de medidas es contradictorio con el ideario antiintervercionista del Gobierno. A estas medidas se les suma el aumento anticipado de la Asignación Universal por Hijo de 46% en marzo, en lugar de dividirse en distintos tramos a lo largo del año, como estaba previsto inicialmente.

Estas políticas serán insuficientes para revertir el deterioro de los indicadores de ingreso, empleo, pobreza y consumo evidenciado en el último año, pero podrían representar una mejora entre abril y las elecciones (cuando la mayor parte deja de regir). El gran problema es que mientras el dólar no se estabilice la inflación no se desacelerará, y cualquier medida será insuficiente para recomponer, aunque sea parcialmente, los ingresos. La semana pasada mostró pruebas de ello.

Las fragilidades de la economía argentina

Desde que asumió Mauricio Macri, los déficits del sector externo se profundizaron por las desregulaciones al comercio y a los movimientos de capital. La forma de financiar la creciente salida de divisas fue un masivo endeudamiento externo e ingreso de capitales especulativos. Esto hizo que la fragilidad externa se duplique en tan sólo dos años. Durante este periodo la Argentina fue el principal tomador de deuda entre los países emergentes. Un año atrás, la salida masiva de capitales especulativos exhibió todas las debilidades del esquema económico y, potenciado por el mal manejo del Banco Central, derivó en la devaluación y crisis que hoy asola al país. En ese momento fue cuando apareció el FMI con el préstamo más grande en la historia del organismo.

Sin embargo, a pesar de los dólares del Fondo, el mercado cambiario está lejos de la estabilidad. Por un lado, por la demanda de dólares para fines especulativos y de ahorro. Si bien la autoridad monetaria cuenta con más herramientas de intervención tras la última modificación del acuerdo, no es claro que esté preparada para enfrentar un escenario de alta dolarización en un mercado. Esto es particularmente relevante en un contexto preelectoral en el que la dolarización de las carteras tiende a exacerbarse y en un momento de elevada volatilidad en los movimientos de capitales financieros internacionales. Las desregulaciones dispuestas por el Gobierno para estas operaciones no dejan otra alternativa que la venta de reservas para enfrentarlas, si lo que se busca es mantener el dólar estable. ¿Será suficiente? Por el otro, hay dudas sobre si el Gobierno que venga podrá afrontar los vencimientos de deuda a partir de 2020, cuando el ingreso de fondos del FMI se reducirá drásticamente, lo que genera desprendimiento de activos argentinos en todo el mundo.

La economía argentina está en crisis y también en alarma. La deuda externa en moneda extranjera duplicó su peso sobre el PIB, y el país es el principal acreedor del FMI por un préstamo que fue desembolsado en un 90% en esta Administración y tiene fecha de vencimiento durante la próxima gestión. Por si fuera poco, el Gobierno busca dilatar aumentos de precios y tarifas para después de las elecciones y los sectores populares llegarán mucho más endeudados al próximo año, ya que los créditos subsidiados están siendo la forma de paliar la merma de ingresos.

La lluvia de inversiones que prometió el Gobierno argentino al momento de asumir jamás se concretó y la Argentina de hoy es un país con una economía más reducida, con más desempleo, más pobreza y más deuda. La interpretación sobre la crisis será un objeto de debate central en los próximos meses. Mientras tanto, la misma sigue profundizándose porque el modelo económico de Macri, basado en la desregulación, sigue siendo igual de insustentable que hace un año.-

Revista Norte publica este artículo con el permiso de CELAG

[1] Para un desarrollo más extenso de los orígenes de la crisis argentina ver: https://www.celag.org/tres-anos-de-macri-balances-y-perspectivas-de-la-economia-argentina/