- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

La rentabilidad de la banca en América Latina

¿QUIÉN SE LLEVA LA LANA?

Un nuevo informe de CELAG analiza los orígenes, tipos y orientaciones de la rentabilidad que obtienen las entidades financieras en países de la región.

En un primer informe los especialistas de CELAG publicaron las investigaciones que estan realizando sobre la banca en 10 países de América Latina1, concentrando la atención en la rentabilidad del sistema bancario y destacando la disociación entre la elevada rentabilidad bancaria durante 2019 y los magros resultados de las economías de la región.

En este segundo informe siguen apuntando a la rentabilidad pero diferenciando entre los diferentes orígenes, tipos y orientaciones de las instituciones financieras.

Principales hallazgos

Banca, un sistema de extracción: banca doméstica y externa

- En 2019, el sistema financiero de la región generó unos 100 mil millones de dólares de beneficios, cifra equivalente al tamaño del PIB de Ecuador o al de Paraguay y Uruguay sumados (tabla 1).

- Brasil genera 2/3 (65,6%) de la masa de beneficios2bancarios extraídos en los 10 países seleccionados. Contrasta su aporte mucho mayor a la masa de beneficios bancarios que su contribución al PIB de la región, de un 41% (gráfico 1).

- Lejos de esta masa de beneficios brasileña le sigue México, con el 11,3% del total de beneficios, Argentina con el 6,5%, Chile con el 4,8%, Colombia con el 4,5% y Perú con el 4,2%.

- De todos modos, cabe notar que un 85% de la rentabilidad de la banca en Brasil es generada por banca doméstica. Este es un aspecto relevante, ya que esta masa de beneficios no se traduce necesariamente en una mayor salida de divisas en concepto de remesas de utilidades, como es el caso de los países que tienen una mayor penetración de la banca externa.

- En México, por el contrario, unos 2/3 de la rentabilidad bancaria es generada por bancos extranjeros, por lo tanto, contribuye en mayor medida a la salida de divisas vía remesas. Argentina le sigue en orden de magnitud, con casi un 46% de beneficios generados por entidades extranjeras.

- Ecuador y Colombia son otros dos países donde un 80% o más de la masa de beneficios es aportada por la banca doméstica. En el resto de países, la banca extranjera genera entre el 35% y 43% del total de beneficios.

EL INFORME COMPLETO:

Informe La rentabilidad de la banca en america latina quien se lleva la lana__________________

NOTA RELACIONADA:

La mano visible de la banca invisible

La rentabilidad de la banca en América Latina es una de las más altas del mundo; sin embargo, sigue siendo un actor invisible.

El informe publicado el 19 de agosto de 2020

La rentabilidad de la banca en América Latina: la punta del ovillo

- América Latina no es ajena al proceso de financiarización que atraviesa la economía global desde principios de los ‘70. La globalización, desregulación y difusión de los paraísos fiscales anabolizaron la rentabilidad del sector financiero y profundizaron su rol de salvoconducto y guarida de las riquezas globales. El sector se desmarcó del modesto destino que tuvieron las economías nacionales y no parece funcionar como instrumento de la economía real.

- CELAG está llevando a cabo una investigación para disponer de una rigurosa anatomía de la banca en América Latina, con el propósito de evitar que siga siendo un actor invisible. Para ello, hemos recopilado la información disponible en las agencias de supervisión bancaria sobre los Estados Financieros y de Resultados de 10 países latinoamericanos: Uruguay, Perú, Bolivia, Ecuador, Paraguay, Colombia, Argentina, Brasil, Chile y México, creando una base de datos que nos permite profundizar el análisis sobre el sector financiero y su contribución al desarrollo de la región. Este primer informe presenta un análisis sobre su rentabilidad.

Principales hallazgos

- América Latina tiene el sector financiero más rentable del mundo después de África (tabla 1).

- Es una rentabilidad persistentemente alta, desde que tenemos registros comparables:

- Utilizando el indicador del retorno sobre el activo (ROA), desde 2005 duplica o triplica las rentabilidades de EE. UU. + Canadá y Europa.

- Junto con África, es la única que percibe rentabilidades mayores al 2% de los activos desde 2005.

- El ingrediente argentino hace subir más esta rentabilidad. Si excluimos a este país del promedio, la rentabilidad sobre activos cae por debajo del 2% anual.

- Argentina va a contracorriente, porque es el único país de la muestra donde la rentabilidad sobre activos sube entre 2005 y la actualidad.

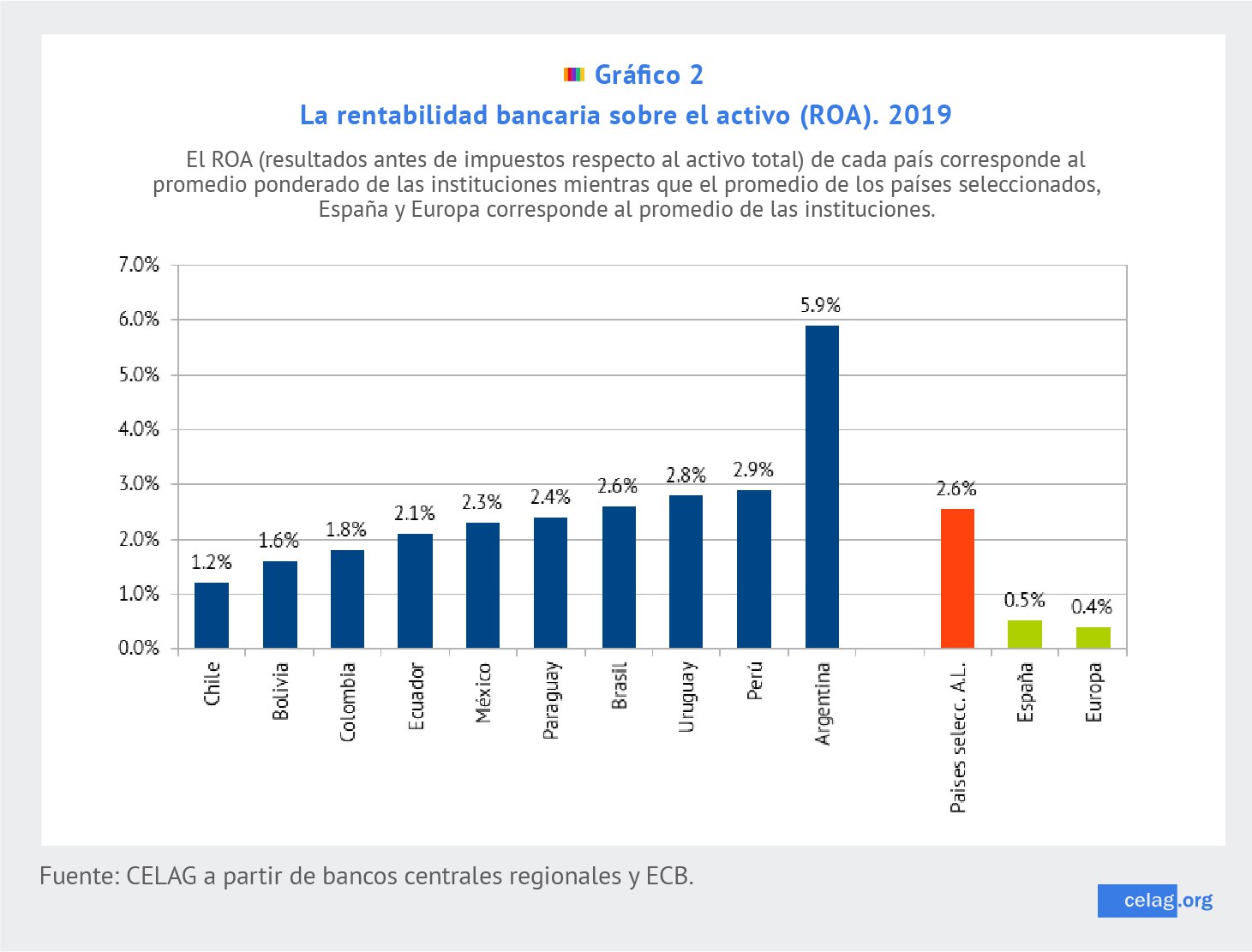

- Las ganancias que resultan de este indicador, igualmente son extraordinarias. El promedio de ROA para la muestra de países seleccionados sube al 2,6%, un nivel que sextuplica el promedio europeo y quintuplica el registro español (principal origen de la banca trasnacional en América Latina).

Rentabilidad del activo en 2019

- A pesar de que Chile tiene la rentabilidad más baja en 2019 (con un 1,2% de ROA), triplica los registros europeos.

- Argentina muestra el mayor registro (5,9%), un nivel 12 veces mayor al de España, que a su vez es uno de los más altos de la Unión Monetaria Europea.

- Sin Argentina, el promedio de la muestra de países bajaría del 2,6% al 2,2%, y solo Chile, Bolivia, Colombia y Ecuador se ubicarían por debajo de esa media.

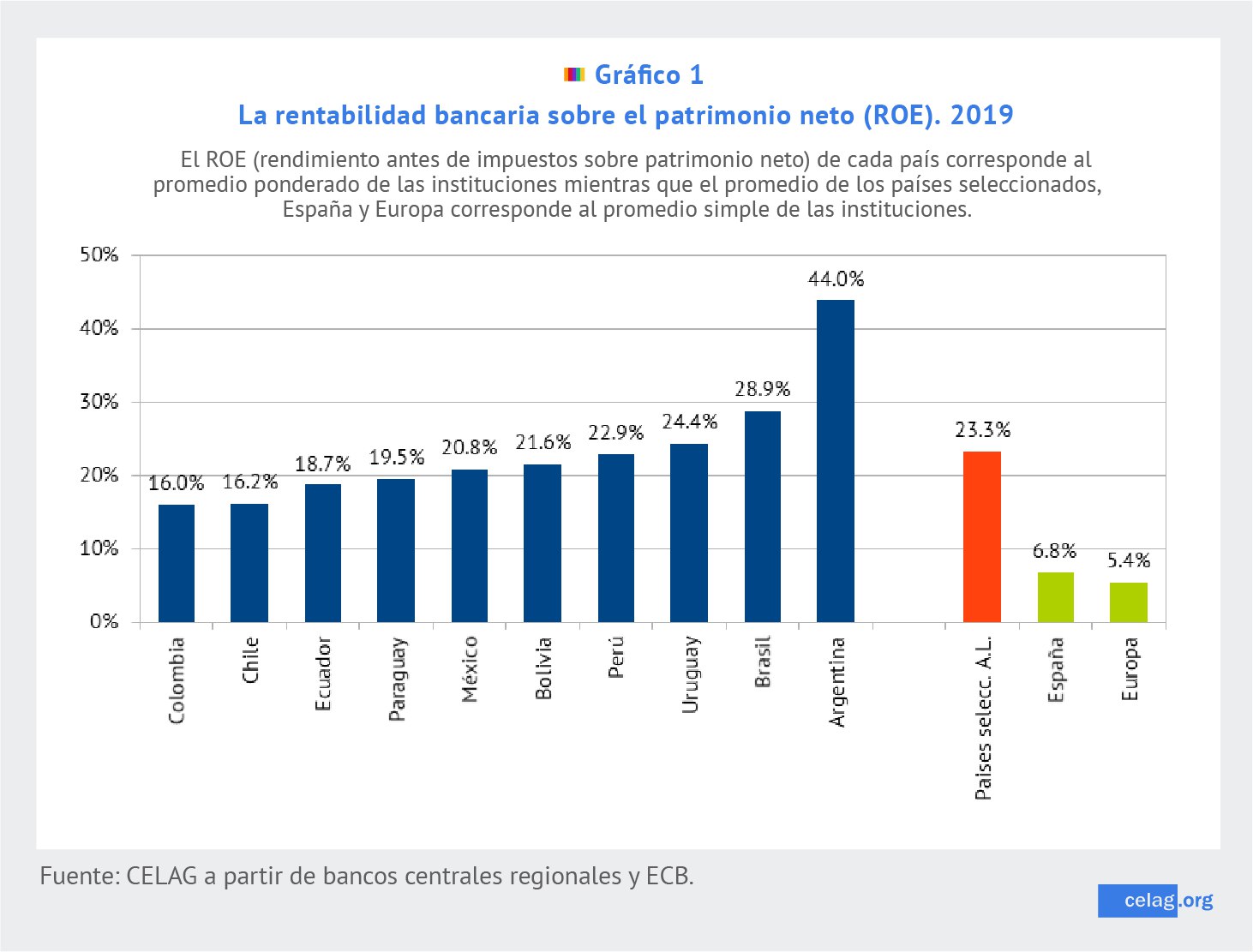

Rentabilidad de los propietarios en 2019

- El indicador de rentabilidad sobre el patrimonio neto (ROE), es decir, el que indica las ganancias de los dueños de los bancos en los países seleccionados, alcanzó un 23,3% durante 2019 (gráfico 1).

- Este registro de rentabilidad es exuberante. Le permite a un accionista recuperar casi la totalidad de su inversión en apenas 4 años, una cifra que contrasta con los 13 y 18 años necesarios para recuperar la inversión en sectores no financieros de Perú y Chile, respectivamente; o los 9 necesarios para recuperar la inversión en el sector industrial de México, por citar algunos ejemplos.

- Resulta más de cuatro veces mayor a la rentabilidad que tienen las instituciones financieras de la Unión Europea y más del triple de la rentabilidad de las instituciones financieras españolas, país de origen del grueso de la banca extranjera en América Latina.

-

- El rango de rentabilidad medida por el ROE es de 28 puntos porcentuales, fluctuando entre el mínimo de 16% de Colombia y el 44% de Argentina.

- Brasil y Argentina se ubican en el podio de rentabilidad, el primero con un elevado ROE de 29% y el segundo con el valor más alto de la serie.

- En Argentina, la inversión en el sector se recupera en menos de 3 años.

Las fuentes de la rentabilidad y el perfil de la banca latinoamericana

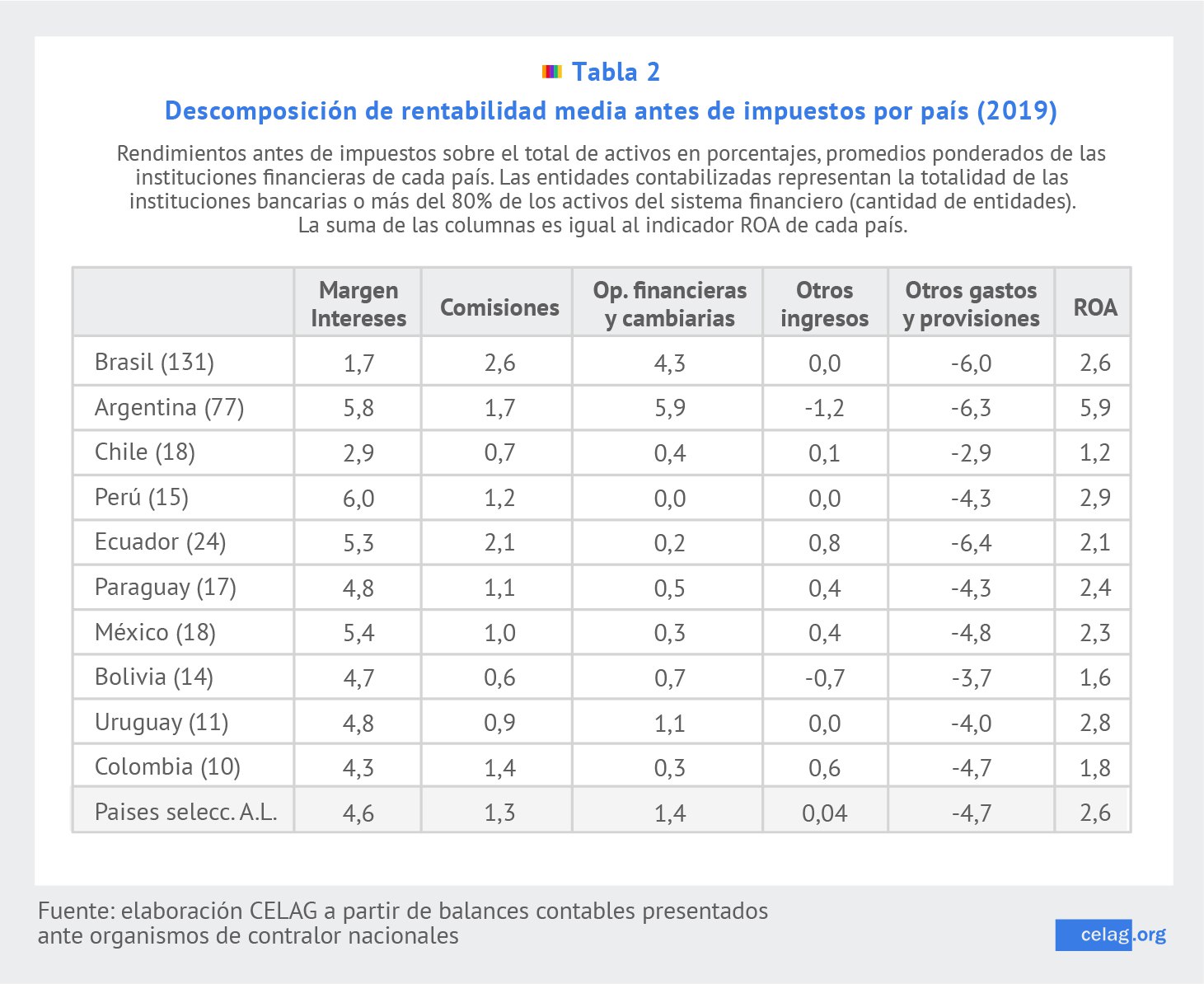

De las tres fuentes de rentabilidad: 1) margen de interés como resultado de las operaciones de intermediación financiera, 2) comisiones por servicios y, 3) resultados derivados de las operaciones bursátiles y de cambio:

- Argentina y Brasil destacan porque la mayor fuente de beneficios son las actividades especulativas en el mercado de valores y cambios, que explican la mitad de sus ingresos y aportan 4,6% de rentabilidad sobre activos en Brasil y 5,9% en Argentina.

- El resto de los países seleccionados tienen como principal fuente de rentabilidad al margen de interés, generando beneficios equivalentes al 4,3% de sus activos.

- Los mayores margenes de intereses los tienen Perú y Argentina, que generan beneficios equivalentes al 6% del activo.

- Brasil tiene el menor aporte de ganancias derivadas de la intermediación financiera, menor al rendimiento de las comisiones.

- Por el lado de los gastos, Ecuador (-6,4%), Argentina (-6,3%) y Brasil (-6,0%) se encuentran por encima de la media regional (-4,7%). Destaca el bajo nivel de gastos del sistema bancario chileno.

- En Argentina destaca una fuerte constitución de Provisiones por futuros quebrantos, equivalente al 1,2% del activo frente al 0,2% promedio del resto de países. El mecanismo de constituir provisiones permite reducir los beneficios anual.

- El elevado nivel de gasto y de provisiones de Argentina sugiere que el beneficio real del sector podría ser significativamente mayor al ROA estimado, a pesar de que es el más alto de la región. En caso de que Argentina tuviese el segundo nivel de gastos y el primer nivel de Provisiones, la rentabilidad aumentaría hasta un notable 8,6% del activo.