- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Transferencias a las Provincias por Coparticipación

Una aproximación a la evolución de la recaudación impositiva a Julio 2020

En los primeros días de marzo se implementaron, en nuestro país, una serie de medidas vinculadas a abordar la problemática del coronavirus. Este esquema consistía en cuarentena obligatoria por 14 días para quienes retornaran de países considerados zona de riesgo por la pandemia, la suspensión de espectáculos masivos (desde el 12 de marzo y por decreto del gobierno nacional, acompañado por distintas provincias), licencias laborales para grupos de riesgo (a partir del 15 de marzo), suspensión de clases, cierre de fronteras del territorio nacional, disminución de la frecuencia del transporte público y recomendación de suspensión en actividades no esenciales (desde el lunes 16 de marzo) (1).

Sin embargo, a poco de andar y frente al incumplimiento de las consignas planteadas, se inicia una segunda instancia, a partir del 20 de marzo, donde el Poder Ejecutivo dispuso estrictas medidas para implementar el aislamiento preventivo, social y obligatorio. Estas políticas se han ido flexibilizando, particularmente en las regiones del interior del país (fase 4 y 5), y tuvieron menor flexibilización en la región metropolitana, que acaba de volver a un esquema cercano a fase 1.

Estas medidas sanitarias de aislamiento significaron un fuerte “parate” en la actividad. El contexto económico argentino en la etapa pre COVID-19 ya era complejo y con las medidas de aislamientos dispuestas por la pandemia esta situación se agravó sensiblemente. En estas circunstancias, la recaudación de los niveles nacionales, provinciales y municipales se ha visto sensiblemente afectada, tanto por la reducción del monto de impuestos y tasas derivado de la inactividad, como por el atraso en el pago de los mismos.

En el presente informe el CEPA realiza una aproximación de impacto mencionado a través del análisis y seguimiento de la evolución real de las transferencias por Coparticipación a las provincias en el mes de julio de 2020, en virtud de una comparación con el último año. A la par, esa misma información se utilizó para estimar la evolución real del Impuesto a las Ganancias y de IVA.

La importancia de los recursos de Coparticipación sobre la recaudación provincial

La recaudación fiscal sufre un importante impacto negativo, tanto en el nivel nacional como de los niveles subnacionales. Resulta relevante indagar en el peso relativo de estas transferencias sobre el total de los recursos provinciales.

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos de Coparticipación. En lo que respecta a las transferencias por Coparticipación, estas representan una buena parte de los ingresos provinciales: en promedio, alcanzan el 71,3% del total. Como se percibe en el Gráfico 1, algunas provincias presentan un alto nivel de dependencia de los recursos nacionales coparticipables, como Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la Ciudad de Buenos Aires.

El impacto de la pandemia en el erario provincial

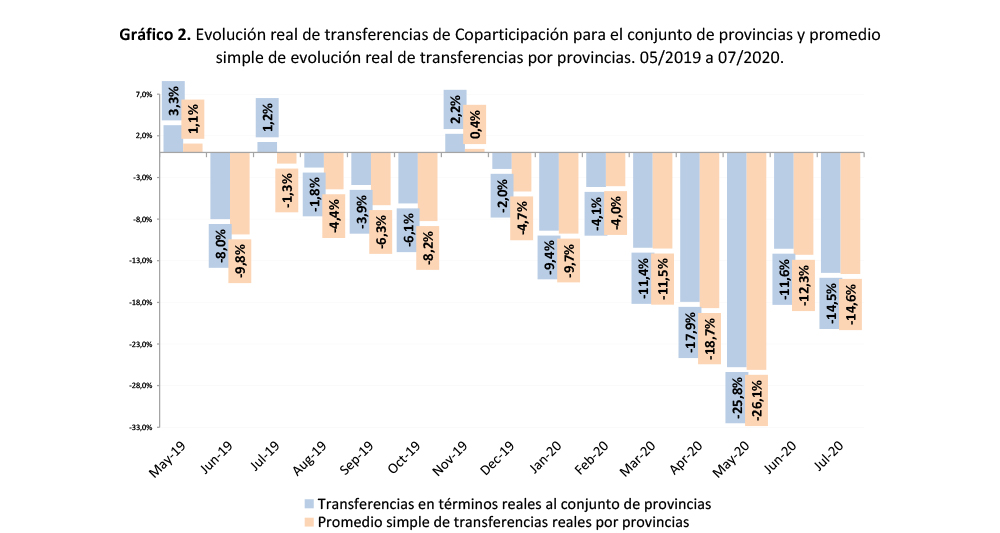

El gráfico a continuación muestra el impacto real de los recursos de Coparticipación para el conjunto de provincias. En la sucesión de meses que van de marzo a mayo es posible observar el efecto in crescendo de la pandemia sobre la recaudación: -11,4% en marzo, -17,9% en abril, -25,8% en mayo. Junio y julio muestran una marcada desaceleración, con una reducción de la caída:-11,6% en junio y 14,5%.

La evolución es similar si se considera el promedio simple de la evolución real de las transferencias para cada provincias (-11,5% en marzo, -18,7% en abril, -26,1% en mayo, -12,3% en junio y -14,6% en julio).

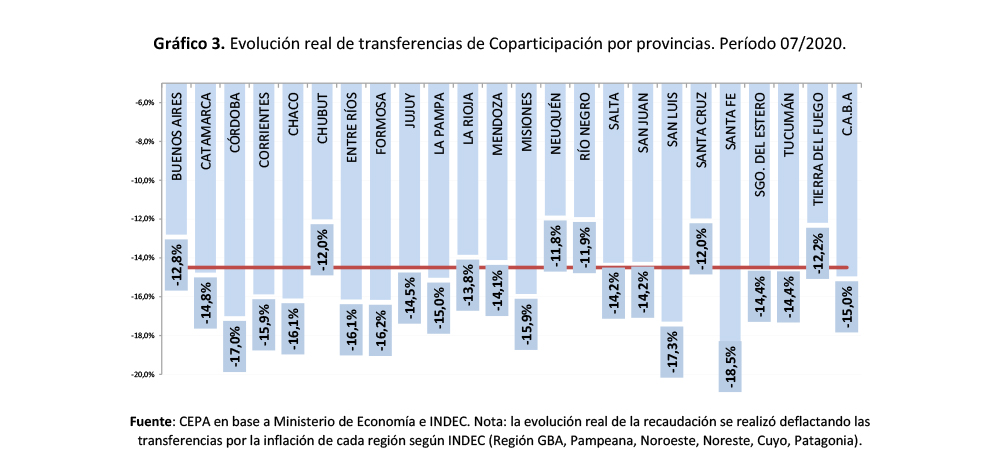

Al considerar la situación provincia por provincia, es posible distinguir que la pérdida en términos reales de las transferencias por Coparticipación tiene en sus extremos a Neuquén, con una caída de 11,8% y nuevamente Santa Fe (tal como el mes anterior), con una contracción de 18,5%, en un escenario donde todas las provincias superan el 10% de caída real.

Aproximación al impacto sobre el Impuesto a las Ganancias y al Valor Agregado (IVA)

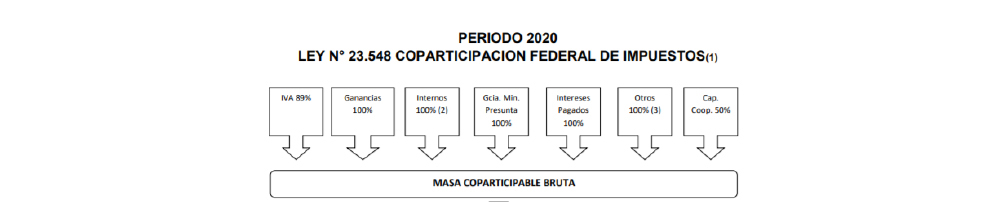

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (ley 20.628), el 89% del IVA (leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (ley 26.674), además de otros impuestos menores.

Tomando en cuenta las transferencias de 2019 (3), el 86% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias e IVA. Por ello, la información derivada de la las transferencias de Coparticipación permiten aproximar la evolución de ambos impuestos.

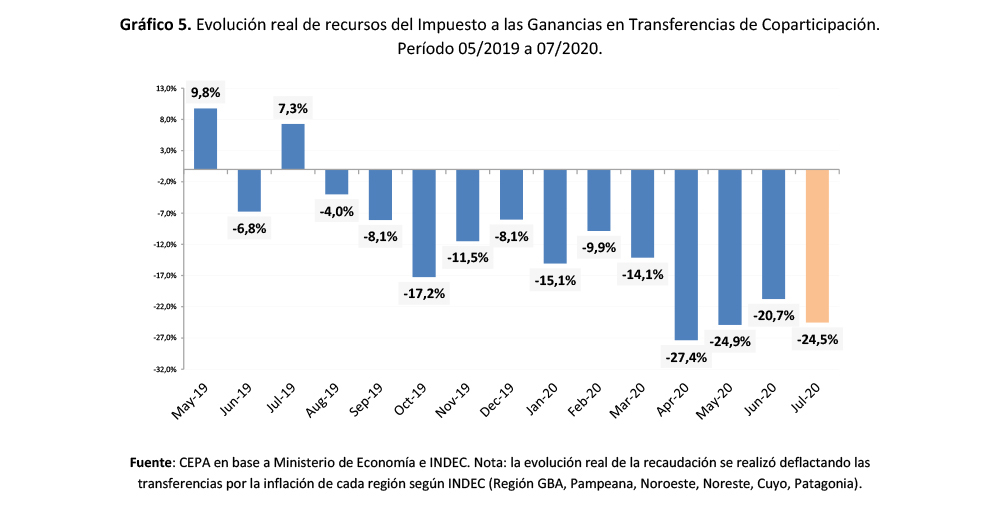

Considerando las transferencias de Coparticipación, la caída de la recaudación por IVA se encuentra en torno al 24,6%. Esto muestra la actividad del mes anterior al de recaudación, atado a la capacidad de pago en el mes de julio. Este dato implica cierta continuidad respecto del mes de junio (-18,5%), y aunque por encima de las estimaciones de marzo (-13,5%) y abril (-16,9%). Laevolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

En el caso del Impuesto a las Ganancias, la caída en julio alcanzaría 24,5%, cercano a los guarismos estimado en abril de 2020 (-27,4%) y mayo (24,9%).

Asistencia del Gobierno Nacional a las provincias

En este marco, el Gobierno Nacional ha impulsado una serie de políticas tendientes a sopesar el impacto negativo de la caída de la recaudación sobre los erarios provinciales.

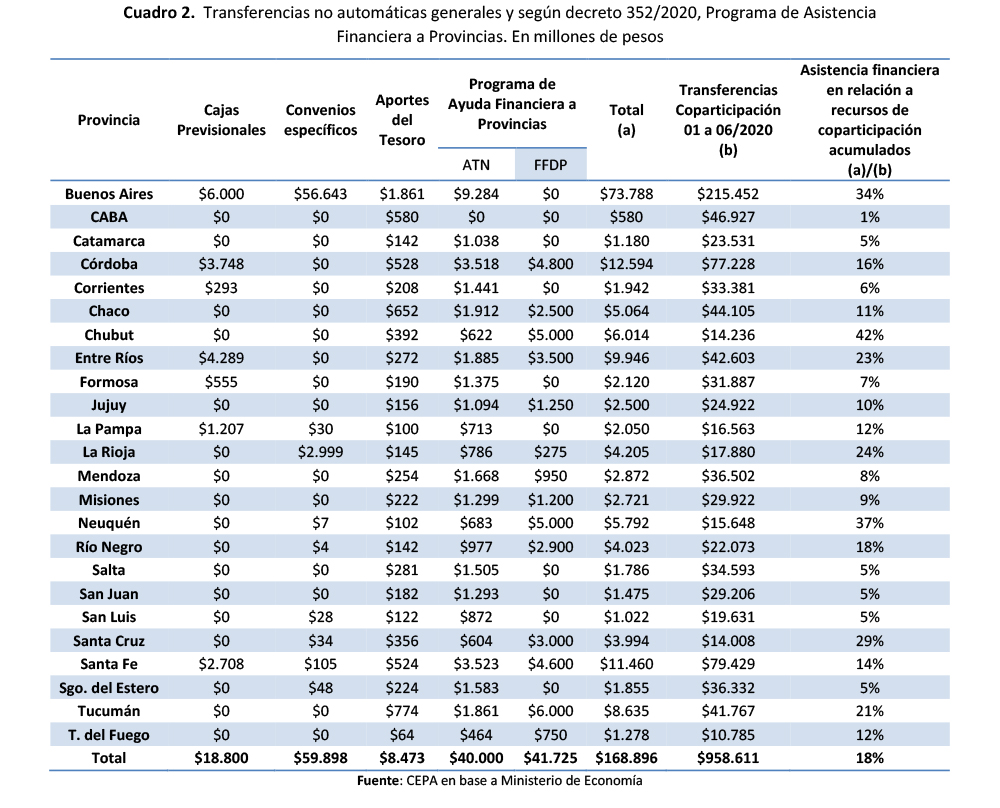

A través del decreto 352/20 se redestinaron recursos para mejorar los aportes del Tesoro a las jurisdicciones provinciales y para fortalecer el Fondo Fiduciario para el Desarrollo Provincial. El artículo 1 del decreto indica “Créase el PROGRAMA PARA LA EMERGENCIA FINANCIERA PROVINCIAL que tendrá por objeto asistir financieramente a las provincias, mediante la asignación de recursos provenientes del Fondo de Aportes del Tesoro Nacional y otros que se prevean para el otorgamiento de préstamos canalizados a través del FONDO FIDUCIARIO PARA EL DESARROLLO PROVINCIAL, por un monto total de PESOS CIENTO VEINTE MIL MILLONES ($ 120.000.000.000), con el objetivo de sostener el normal funcionamiento de las finanzas provinciales y cubrir las necesidades ocasionadas por la epidemia de Covid-19.” De este monto, $60.000 millones se orientaron al Fondo de Aportes del Tesoro Nacional para las Jurisdicciones Provinciales y la otra mitad, a fortalecer el Fondo Fiduciario para el Desarrollo Provincial.

Esta decisión se puede identificar en la modificación del presupuesto a través del incremento de los Programas Asistencia Financiera a Provincias y Municipios (en el presupuesto refleja sólo un incremento de $50.000 millones), y del Fondo Fiduciario para el Desarrollo Provincial, ambos en Obligaciones a Cargo del Tesoro.

Es posible distinguir además, un sensible incremento en la partida Relaciones con Provincias y Desarrollo Regional y Asistencia a Gobiernos subnacionales, del Ministerio del interior, que pasó de $5.526 millones a $74.821 millones.

Entre las tres modificaciones el incremento ascendió a $179.295 millones adicionales y representa el 26% del total de la ampliación de las partidas presupuestarias.

Respecto de la distribución, los ATN han tenido un criterio análogo al del reparto de los recursos coparticipables, habiéndose alcanzado los $40.000 millones de transferencias, mientras que la distribución del FFDP está establecida en la Resolución del Ministerio de Economía 223/20: 20% según Necesidades Básicas Insatisfechas, 20% según el grado de afectación de la pandemia (se tiene en cuenta el grado de precariedad de la estructura laboral y la cantidad de infectados) y 60% según necesidades financieras sin fuentes de financiamiento alternativas. De estos recursos, se otorgaron a la fecha $41.725 millones. Adicionalmente, del dinero vinculado con aportes del tesoro por fuera del Programa de Ayuda, se transfirieron $8.473 millones.

En el repaso provincia por provincia se observa:

- Los créditos del Fondo Fiduciario para el Desarrollo Provincial se concentran en las provincias de Córdoba, Chaco, Entre Ríos, Jujuy, La Rioja, Mendoza, Misiones, Santa Fe, Chubut, Neuquén, Río Negro, Santa Cruz, Tucumán. Para las cinco últimas, las transferencias implican un porcentaje significativo respecto de las transferencias por coparticipación del primer semestre de 2020.

- Buenos Aires y La Rioja presentan convenios específicos de montos significativos en el primer semestre 2020.

- El promedio de la asistencia financiera (incluyendo cajas previsionales y convenios específicos) en relación a recursos de coparticipación asciende al 18% del total de las transferencias del primer semestre de 2020.

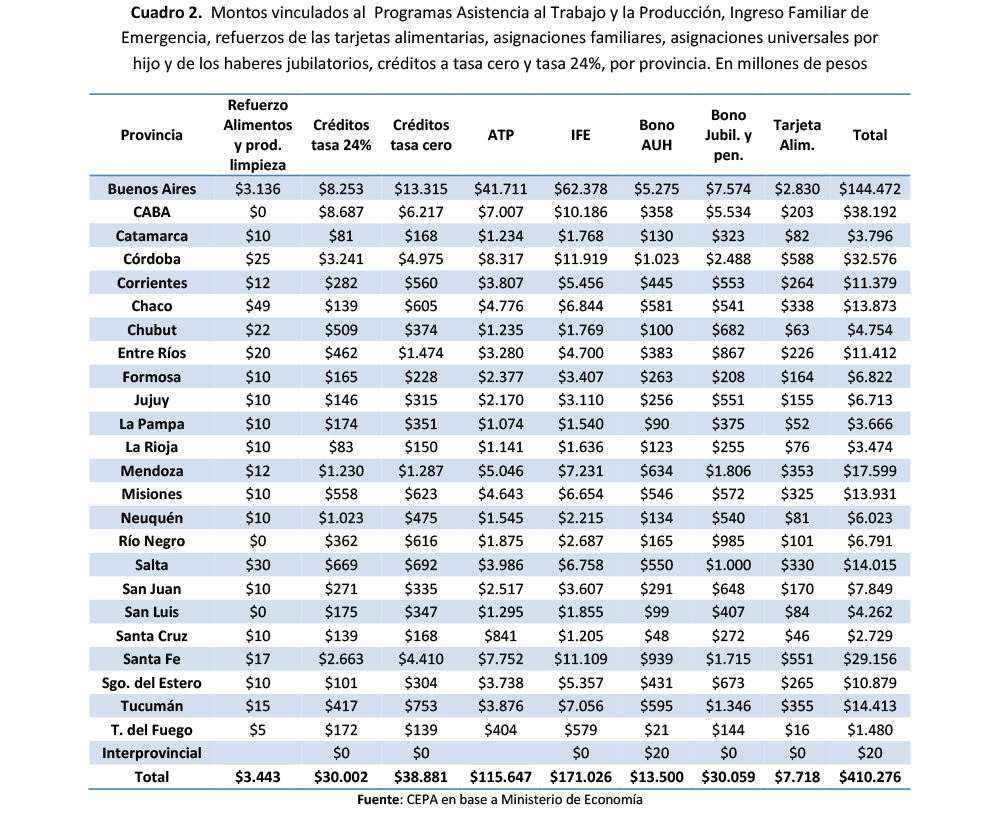

Pero además, las medidas para resguardar el empleo y el ingreso de sectores vulnerables han tenido un importante impacto en el sostenimiento de buena parte de la recaudación provincial. A continuación se detalla, provincia por provincia, los montos de los principales Programas: Asistencia al Trabajo y la Producción, el Ingreso Familiar de Emergencia, refuerzos de las tarjetas alimentarias, asignaciones familiares, asignaciones universales por hijo y de los haberes jubilatorios, además de los créditos a tasa cero y tasa del 24%.

Conclusiones

Las medidas sanitarias de aislamiento dispuestas por el Poder Ejecutivo Nacional y acompañadas por distintos niveles del Estado significaron una importante paralización económica. El contexto económico argentino en la etapa pre COVID-19 ya era complejo y con las medidas de aislamientos dispuestas por la pandemia esta situación se agravó sensiblemente. En estas circunstancias, la recaudación de los niveles nacionales, provinciales y municipales se ha visto sensiblemente afectada, tanto por la reducción del monto de impuestos y tasas derivado de la inactividad, como por el atraso en el pago de los mismos.

Una aproximación de dicho impacto a través de la evolución real de las transferencias por Coparticipación (que representan una buena parte de los ingresos provinciales, ya que en promedio, alcanzan el 71,3% del total de ingresos provinciales) indica que:

- La caída, en términos reales, de los recursos de Coparticipación para el conjunto de provincias alcanzó, en julio, 14,5%.En la sucesión de meses que van de marzo a mayo es posible observar el efecto in crescendo de la pandemia sobre la recaudación: -11,4% en marzo, -17,9% en abril, -25,8% en mayo. Junio y julio muestran una marcada desaceleración, con una reducción de la caída:-11,6% en junio y 14,5%.

- La evolución es similar si se considera el promedio simple de la evolución real de las transferencias para cada provincias (-11,5% en marzo, -18,7% en abril, -26,1% en mayo, -12,3% en junio y -14,6% en julio).

- Al considerar la situación provincia por provincia, es posible distinguir que la pérdida en términos reales de las transferencias por Coparticipación tiene en sus extremos a Neuquén, con una caída de 11,8% y nuevamente Santa Fe (tal como el mes anterior), con una contracción de 18,5%, en un escenario donde todas las provincias superan el 10% de caída real.

- Considerando las transferencias de Coparticipación, la caída de la recaudación por IVA se encuentra en torno al 24,6%. Esto muestra la actividad del mes anterior al de recaudación, atado a la capacidad de pago en el mes de julio. Este dato implica cierta continuidad respecto del mes de junio (-18,5%), y aunque por encima de las estimaciones de marzo (-13,5%) y abril (-16,9%). Laevolución del IVA en términos reales resulta un termómetro preciso del desempeño del consumo en dicho mes.

- En el caso del Impuesto a las Ganancias, la caída en julio alcanzaría 24,5%, cercano a los guarismos estimado en abril de 2020 (-27,4%) y mayo (24,9%).

- El Gobierno Nacional ha impulsado una serie de políticas tendientes a sopesar el impacto negativo de la caída de la recaudación sobre los erarios provinciales. A través del decreto 352/20 se redestinaron recursos para mejorar los aportes del Tesoro a las jurisdicciones provinciales y para fortalecer el Fondo Fiduciario para el Desarrollo Provincial. Básicamente, $60.000 millones se orientaron al Fondo de Aportes del Tesoro Nacional para las Jurisdicciones Provinciales y $60.000 millones, a fortalecer el Fondo Fiduciario para el Desarrollo Provincial. Esta decisión se pude identificar en la modificación del presupuesto a través del incremento de los Programas Asistencia Financiera a Provincias y Municipios (en el presupuesto refleja sólo un incremento de $50.000 millones), y Fondo Fiduciario para el Desarrollo Provincial, en Obligaciones a Cargo del Tesoro.

- Es posible distinguir además, un sensible incremento en la partida Relaciones con Provincias y Desarrollo Regional y Asistencia a Gobiernos subnacionales, del Ministerio del interior, que pasa de $5.526 millones a $74.821 millones.

- Entre las tres modificaciones presupuestarias el incremento ascendió a $179.295 millones adicionales y representa el 26% del total de la ampliación de las partidas presupuestarias.

- El promedio de la asistencia financiera (incluyendo cajas previsionales y convenios específicos) en relación a recursos de coparticipación asciende al 18% del total de las transferencias del primer semestre de 2020.

- Pero además, las medidas para resguardar el empleo y el ingreso de sectores vulnerables han tenido un importante impacto en el sostenimiento de buena parte de la recaudación provincial. Los montos de los Programas de Asistencia al Trabajo y la Producción, el Ingreso Familiar de Emergencia, refuerzos de las tarjetas alimentarias, asignaciones familiares, asignaciones universales por hijo y de los haberes jubilatorios, además de los créditos a tasa cero y tasa del 24% ascienden a $410.276 millones.

(1) Incluso se fijaron horarios de atención al público específicos para mayores de 60 años en bancos y algunas cadenas de supermercados.

(2) Los datos de recaudación propia de Chubut, Corrientes, La Pampa, Misiones y Santiago del Estero no se encuentran disponibles.

(3) Se consideró el variación real mensual promedio por provincia.

Autores del informe

Hernán Letcher y Luciano Foggia.