- |

- email: revistanorte@gmail.com

- |

- Contacto (0054) (03878) 15500523

Hora Actual

Transferencias a las Provincias por recursos tributarios de origen nacional y Coparticipación

INFORME

Una aproximación a la evolución de la recaudación impositiva – Febrero 2024.

El Centro de Economía Política Argentina publicó hoy un informe en el que analiza la evolución de los recursos y las razones que explican sus variaciones.

CEPA elabora mensualmente su informe, que consta del análisis y seguimiento de la evolución real de las transferencias por Coparticipación a las Provincias y demás recursos tributarios de origen nacional.

En este estudio del mes de febrero de 2024, como en los que presenta regularmente, se comparan los números con el mismo mes del año anterior y -a la par- estima la evolución real del Impuesto a las Ganancias y de IVA.

EL INFORME COMPLETO:

Transferencias a las Provincias por recursos tributarios de origen nacional y transferencias de Coparticipación: una aproximación a la evolución de la recaudación impositiva – Febrero 2024

El impacto de la pandemia en el erario provincial

La importancia de los recursos tributarios de origen nacional sobre la recaudación provincial

La recaudación fiscal sufre un importante impacto negativo, tanto en el nivel nacional como de los niveles subnacionales. Resulta relevante indagar en el peso relativo de estas transferencias sobre el total de los recursos provinciales.

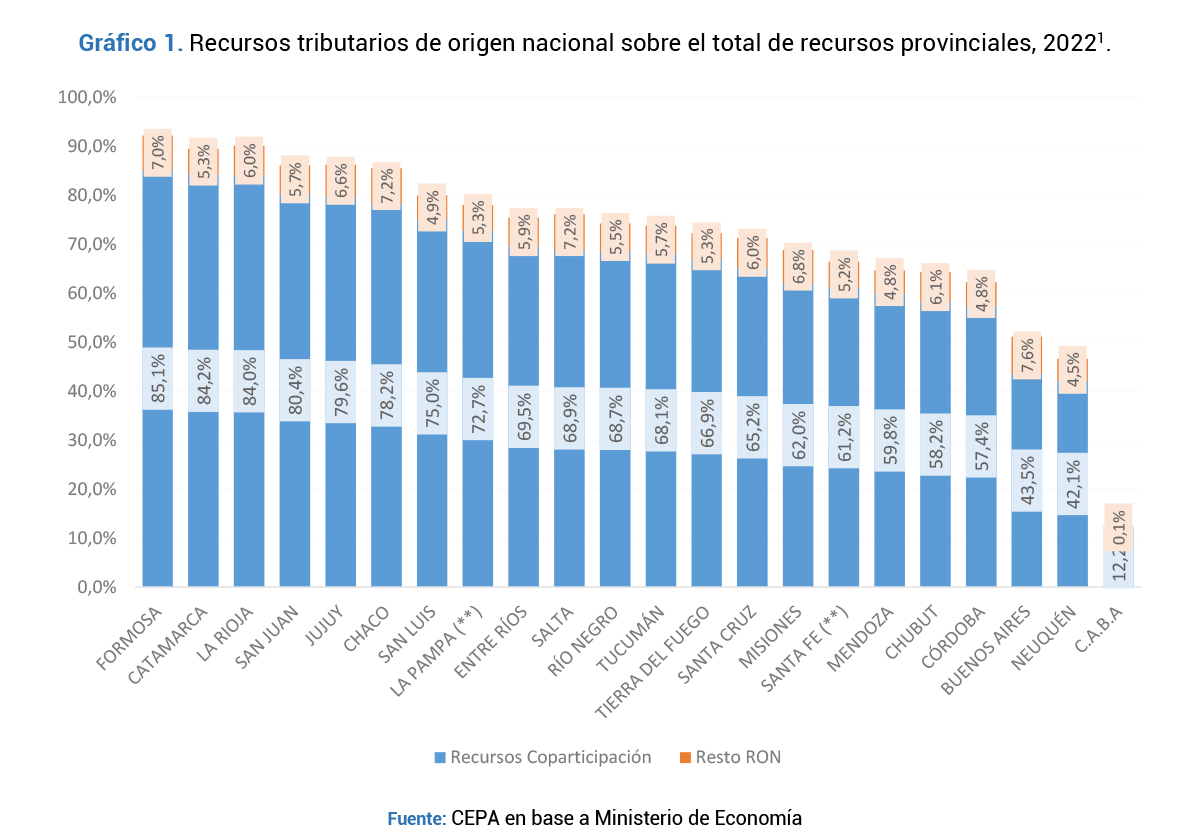

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos tributarios de origen nacional, principalmente por transferencias de Coparticipación. En lo que respecta a las transferencias tributarias de origen nacional, estas representan una buena parte de los ingresos provinciales: en promedio, alcanzan 56,6% en recursos de Coparticipación Federal de Impuestos (CFI), mientras que si se incorpora el resto de transferencias de origen nacional (RON), el guarismo asciende a 70,3% del total. Como se percibe en el Gráfico 1, algunas provincias presentan un alto nivel de dependencia de los recursos tributarios de origen nacional, principalmente por recursos coparticipables, como Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que, en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la Ciudad de Buenos Aires.

La evolución de los recursos tributarios de origen nacional

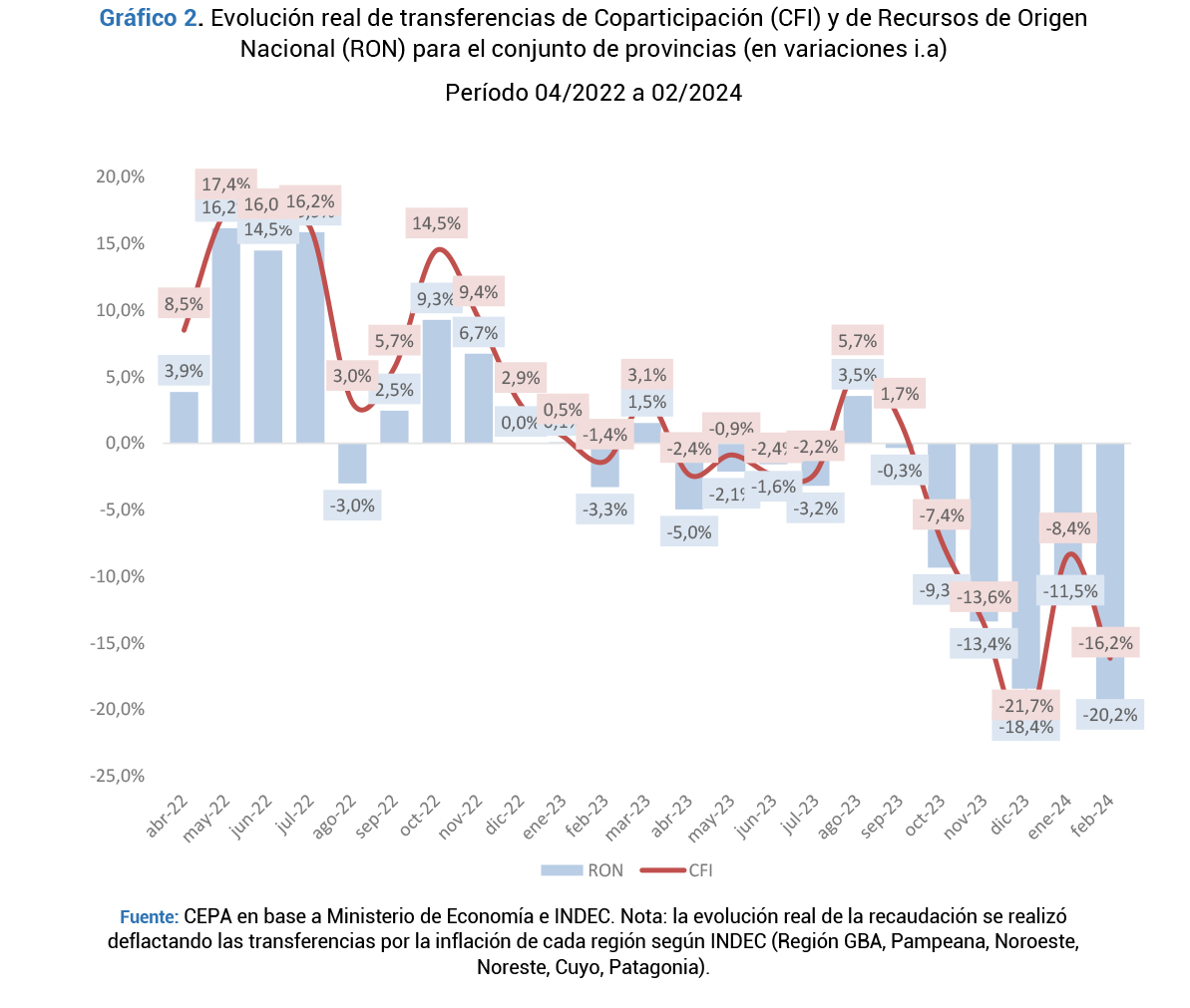

En febrero de 2024 se observa un descenso de los Recursos de Origen Nacional de 20,2% en términos reales (1). En el mismo sentido, la Coparticipación Federal de Impuestos exhibió una caída de 16,2% i.a. El IVA evidenció una leve suba interanual mientras Ganancias redujo sensiblemente su recaudación en términos reales. En el mes anterior los guarismos de estos dos indicadores habían sido negativos: -11,5% y -8,4% respectivamente.

El 2023 arrancó con un leve incremento del orden del 0,1% i.a en RON, -3,3% en febrero, +1,5% en marzo, -5% en abril, -2,1% en mayo, -1,6% en junio, -3,2% en julio, +3,5% en agosto, -0,7% en septiembre, -9,3% en octubre, -13,4% en noviembre y -18,4% en diciembre. Asimismo, las transferencias por coparticipación mostraron estos resultados: +0,5%, -1,4%, +3,1%, -2,4%, -0,9%, -2,4%, -2,2%, +5,7%, +1,7%, -7,4%, -13,6% y -21,7% i.a en términos reales respectivamente.

La situación de 2023 mostró un amesetamiento de la recaudación, en contraste con lo sucedido en 2022, de gran desempeño. En el primer mes de 2022, en RON, se produce un crecimiento interanual del orden de 3,8%. En febrero de 2022 el incremento alcanza 4,6% real. En marzo las transferencias por coparticipación crecen 1,3% en términos reales, debido en parte al salto inflacionario de dicho mes (6,7%). En abril y mayo los incrementos fueron de 3,9% y 16,2%. En junio el aumento interanual fue 14,5% y en julio del 15,9%. En agosto las transferencias por coparticipación disminuyeron 3% en términos reales, interrumpiendo la secuencia de ocho meses con guarismos positivos iniciada en diciembre de 2021. En septiembre, octubre y noviembre de 2022 las transferencias por coparticipación volvieron a incrementarse en términos reales (+2,5%, +9,3% y +6,7% respectivamente). En diciembre las transferencias por coparticipación se mantuvieron estables en términos reales.

El gráfico a continuación muestra el impacto real de los recursos de origen nacional para el conjunto de provincias (RON) así como de las transferencias de Coparticipación (CFI). Ambos indicadores muestran un comportamiento relativamente similar durante todo el período analizado.

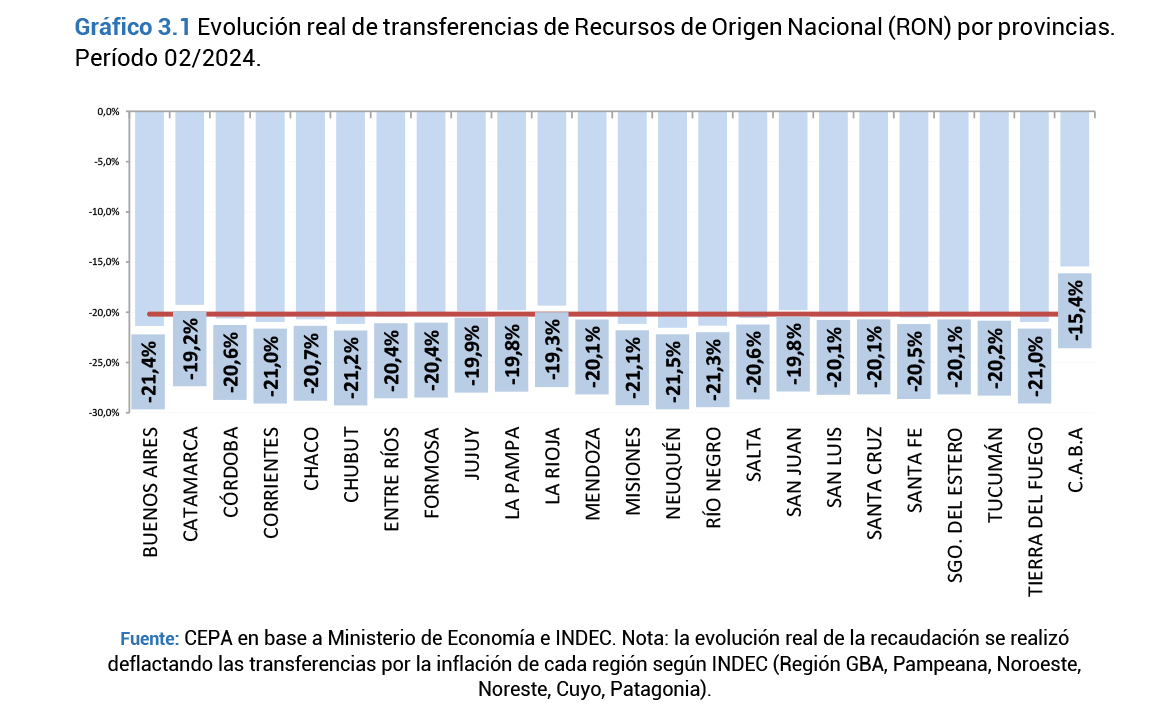

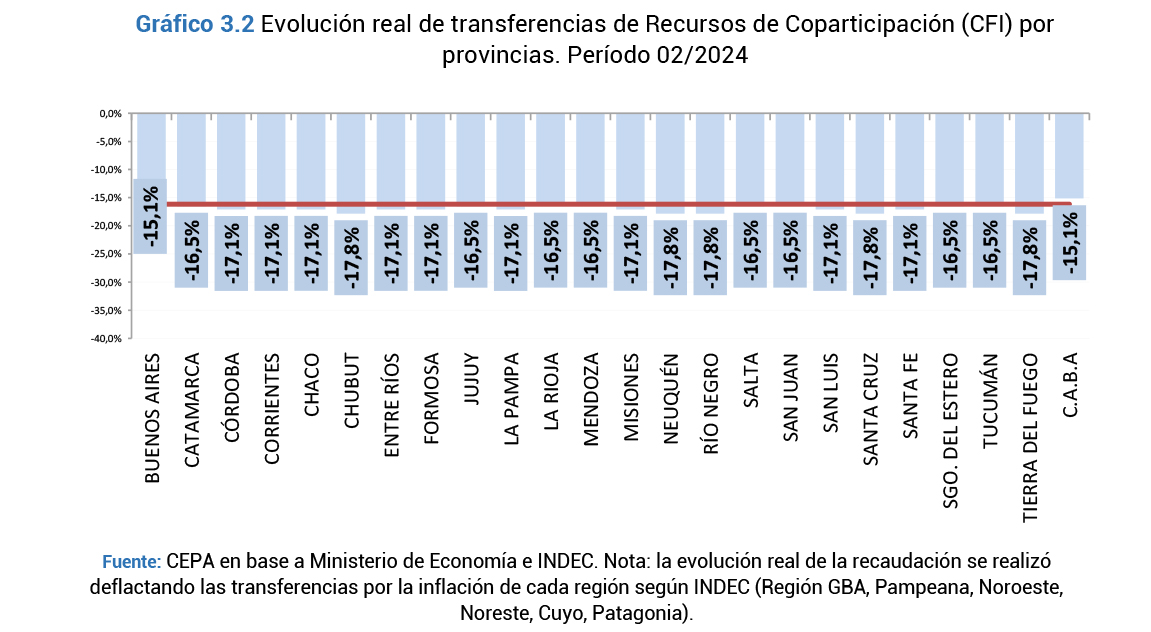

Al considerar la situación provincia por provincia, se advierte que todas exhibieron una caída en sus Recursos de Origen Nacional en términos reales en febrero. Neuquén (-21,5%) y Buenos Aires (-21,4%) fueron las más afectadas y el promedio del conjunto se situó en -20,2%.

En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron descensos reales en el mes de febrero. El promedio de todo el conjunto se situó en -16,2%.

Aproximación al impacto sobre el Impuesto a las Ganancias y al Valor Agregado (IVA)

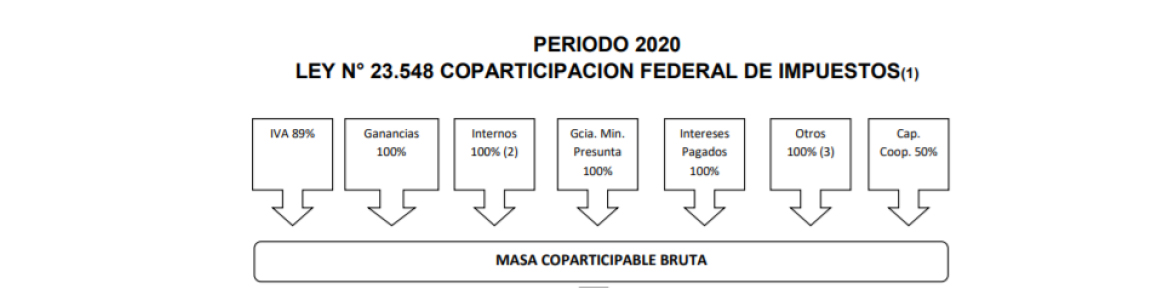

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (ley 20.628), el 89% del IVA (leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (ley 26.674), además de otros impuestos menores.

¿Cómo se movió el IVA y el Impuesto a las Ganancias en este mes? (2)

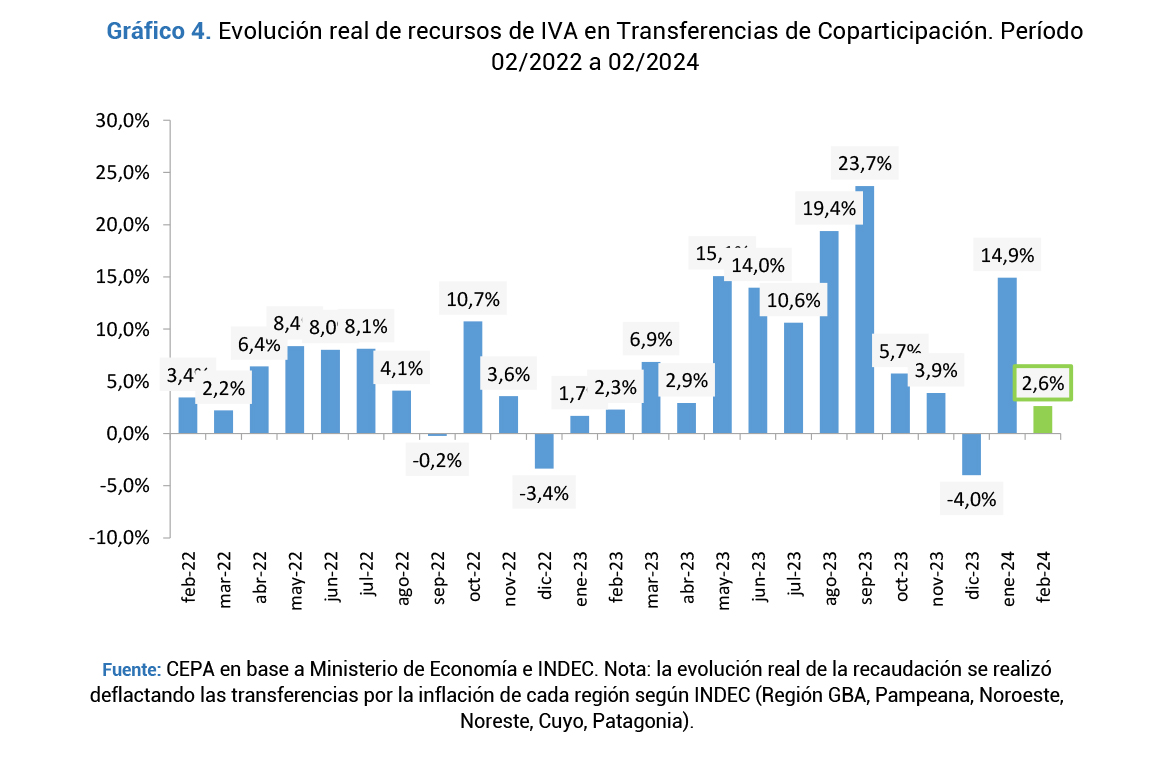

Considerando las transferencias de Coparticipación, la recaudación por IVA creció 2,6% interanual en términos reales en febrero de 2024. Como sucedió el mes pasado, la devaluación favoreció el desempeño del IVA aduanero, mostrando el resultado mencionado.

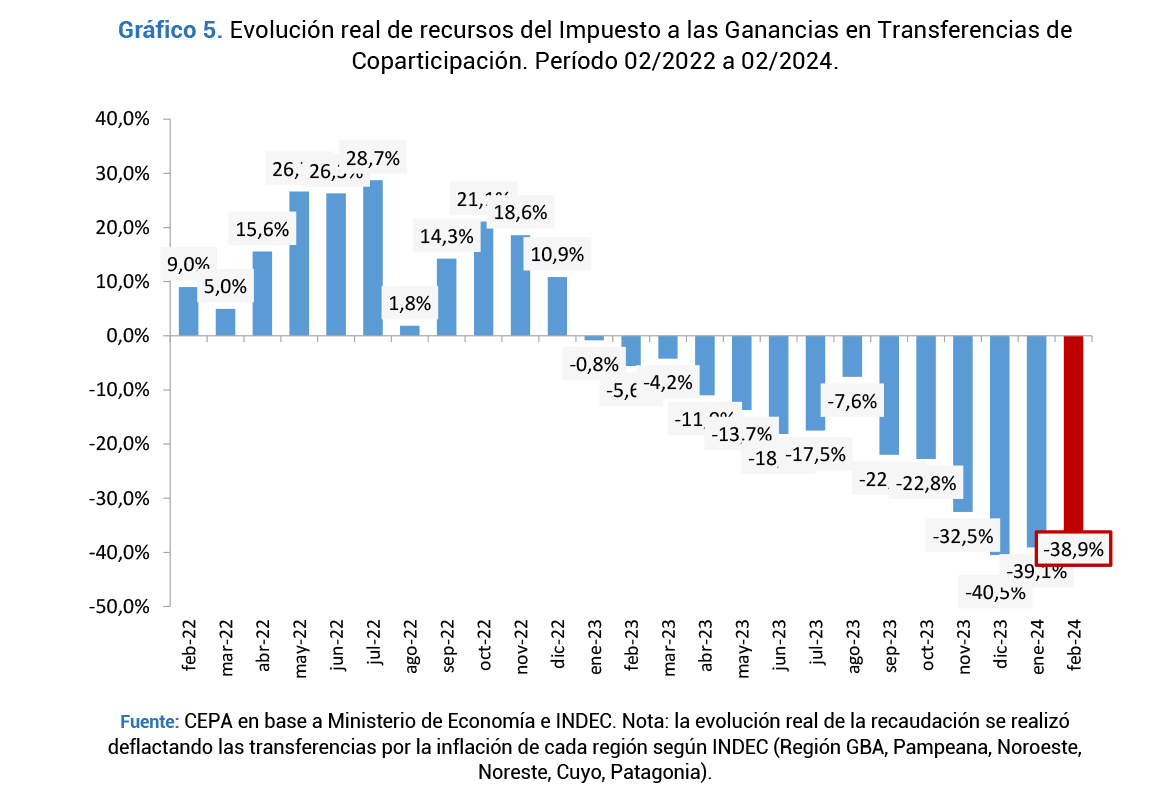

En el caso del Impuesto a las Ganancias, febrero muestra una caída interanual ajustada por inflación de 38,9%. Se trata de la tercera mayor caída interanual en los últimos dos años, por detrás de diciembre de 2023 (-40,5%) y enero de 2024 (-39,1%). De esta manera, se acentúa la performance negativa en la recaudación de este impuesto. Previo a 2023, la tendencia de crecimiento real llevaba 24 meses con las excepciones de junio y octubre de 2021.Los anticipos en el pago de este impuesto, así como algunas modificaciones normativas probablemente hayan tenido que ver con la caída en su recaudación, conjuntamente con el impacto de la inflación.

Conclusiones

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Una aproximación a la evolución real reciente de los Recursos de Origen Nacional transferidos a las provincias (que representan una buena parte de los ingresos provinciales, ya que, en promedio, alcanzan el 70,3% del total de ingresos provinciales) y de transferencias por Coparticipación (56,6% del total de ingresos provinciales) indica que:

- En febrero de 2024 se observa un descenso de los Recursos de Origen Nacional de 20,2% en términos reales[3]. En el mismo sentido, la Coparticipación Federal de Impuestos exhibió una caída de 16,2% i.a. El IVA evidenció una leve suba interanual mientras Ganancias redujo sensiblemente su recaudación en términos reales. En el mes anterior los guarismos de estos dos indicadores también habían sido negativos: -11,5% y -8,4% respectivamente.

- El 2023 arrancó con un leve incremento del orden del 0,1% i.a en RON, -3,3% en febrero, +1,5% en marzo, -5% en abril, -2,1% en mayo, -1,6% en junio, -3,2% en julio, +3,5% en agosto, -0,7% en septiembre, -9,3% en octubre, -13,4% en noviembre y -18,4% en diciembre. Asimismo, las transferencias por coparticipación mostraron estos resultados: +0,5%, -1,4%, +3,1%, -2,4%, -0,9%, -2,4%, -2,2%, +5,7%, +1,7%, -7,4%, -13,6% y -21,7% i.a en términos reales respectivamente.

- La situación de 2023 mostró un amesetamiento de la recaudación, en contraste con lo sucedido en 2022, de gran desempeño. En el primer mes de 2022, en RON, se produce un crecimiento interanual del orden de 3,8%. En febrero de 2022 el incremento alcanza 4,6% real. En marzo las transferencias por coparticipación crecen 1,3% en términos reales, debido en parte al salto inflacionario de dicho mes (6,7%). En abril y mayo los incrementos fueron de 3,9% y 16,2%. En junio el aumento interanual fue 14,5% y en julio del 15,9%. En agosto las transferencias por coparticipación disminuyeron 3% en términos reales, interrumpiendo la secuencia de ocho meses con guarismos positivos iniciada en diciembre de 2021. En septiembre, octubre y noviembre de 2022 las transferencias por coparticipación volvieron a incrementarse en términos reales (+2,5%, +9,3% y +6,7% respectivamente). En diciembre las transferencias por coparticipación se mantuvieron estables en términos reales.

- Al considerar la situación provincia por provincia, se advierte que todas exhibieron una caída en sus Recursos de Origen Nacional en términos reales en febrero. Neuquén (-21,5%) y Buenos Aires (-21,4%) fueron las más afectadas y el promedio del conjunto se situó en -20,2%.

- En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron descensos reales en el mes de febrero. El promedio de todo el conjunto se situó en -16,2%.

- Considerando las transferencias de Coparticipación, la recaudación por IVA creció 2,6% interanual en términos reales en febrero de 2024. Como sucedió el mes pasado, la devaluación favoreció el desempeño del IVA aduanero, mostrando el resultado mencionado.

- En el caso delImpuesto a las Ganancias, febrero muestra una caída interanual ajustada por inflación de 38,9%. Se trata de la tercera mayor caída interanual en los últimos dos años, por detrás de diciembre de 2023 (-40,5%) y enero de 2024 (-39,1%). De esta manera, se acentúa la performance negativa en la recaudación de este impuesto. Previo a 2023, la tendencia de crecimiento real llevaba 24 meses con las excepciones de junio y octubre de 2021. Los anticipos en el pago de este impuesto, así como algunas modificaciones normativas probablemente hayan tenido que ver con la caída en su recaudación, conjuntamente con el impacto de la inflación.

Notas al pie

(1) La inflación estimada utilizando el promedio de cuatro consultoras privadas para febrero fue de 16%.

(2) Considerando la variación real mensual promedio por provincia, en 2022 el 94,5% de las transferencias por Coparticipación y el 85,1% de los RON se nutrieron del Impuesto a las Ganancias e IVA.

(3) La inflación estimada utilizando el promedio de cuatro consultoras privadas para febrero fue de 16%.